백테스트라함은 과거 데이터를 기반으로 어떤 성과를 올렸는지 체크하는 과정이다. 개인적으로 어떤 투자 아이디어가 생기면, 완벽하지는 못하더라도 어느 정도 백테스트로 일단 검증해보려 한다.

최근 ISA 계좌를 만들고 그 계좌에서 HAA 전략에 기반한 투자를 시작하였다. HAA 전략은 동적 자산 배분 전략으로 낮은 리스크로 안정적인 수익률을 가져갈 수 있는 좋은 전략이다. 즉 수익률은 SPY 와 비슷하지만, MDD 가 훨씬 낫다. 자세한 내용은 다음 이전글에서 확인하면 된다.

https://sbinvesting.tistory.com/124

HAA 전략 (Hybrid Asset Allocation) 핵심 정리

2023년 2월 버전의 새로운 HAA(Hybrid Asset Allocation) 전략은 2022년 공개된 BAA(Bold Asset Allocation)의 후속 버전이다. 이 전략의 목표는 (개미 투자자를 위해) 사용하기 간단하고, 안정적이면서도 수익성을

sbinvesting.tistory.com

https://sbinvesting.tistory.com/125

백테스팅으로 알아보는 HAA 전략 대박 조짐

2023년 2월 버전의 새로운 HAA(Hybrid Asset Allocation) 전략은 2022년 공개된 BAA(Bold Asset Allocation)의 후속 버전이다. 이 전략의 목표는 (개미 투자자를 위해) 간단하고, 안정적이면서도 이전 BAA보다 상대적

sbinvesting.tistory.com

백테스트를 위해서 과거 데이터가 중요한데, 유료 데이터를 이용할 정도의 자산 규모가 되지 않아, 야후 파이낸스와 같은 온라인 상에 무료로 배포되는 데이터를 이용한다. 정확도가 떨어질 수 있지만, 어느 정도 자산의 규모가 커지기 전까지는 투자하는데 들어가는 부대 비용을 최소화하자는 생각에 기반한다.

국내 ISA 계좌에서 미국 시장에 투자하기 위해서는 국내 운용사들이 출시한 ETF 를 이용해야 하는데, 이 상품들의 운용 시작일이 상대적으로 짧은 편이다. 코로나를 기점으로 우후죽순 생겨나기 시작했기 때문에, 2024년을 기점으로 보통 2-3년 된 상품들이 대부분이다. 하지만 보통 백테스트를 위해서는 여러 번의 폭락장 기간을 포함시킨다. 왜냐하면, 그 전략이 최악의 상황에서 버텨줄 수 있는지 테스트해야 하기 때문이다. 최근 20년 동안 발생한 폭락장은 2009년 부근 금융 위기, 2020년 3월 코로나, 2022년 1월부터 시작된 고금리 기간 정도이고, 백테스트에 금융 위기 시기를 포함시키려 한다.

지난 글에서 KBSTAR미국S&P500 (379780)를 골라 투자를 시작했다고 밝혔다. 이 상품의 출시일은 2021년 4월 8일이기 때문에 이보다는 훨씬 더 긴 데이터가 필요하다. 그러기 위해서 같은 지수를 추종하는 훨씬 일찍 출시된 미국 SPY 데이터 (inception date: 1993년 1월 22일) 를 이용할 수 있다. 즉 SPY ($) x 환율 (won/$) 를 계산하여, 실제 KBSTAR미국S&P500 (379780) 와 어느정도 일치하는지 확인해보고 싶었다. S&P500 지수를 추종한다고 하기 때문에 그냥 믿을 수도 있지만, 내 성향상 일단 직접 비교를 해봐야 직성이 풀린다. (개인 전략을 구상하고, 백테스트를 하는 습관은 운용사, 금융 전문가들에 대한 불신으로부터 시작되었다)

2021년부터 2024년 5월 31일까지 비교하였다. 379780 은 KBSTAR미국S&P500 를 나타낸다. KBSTAR미국S&P500 는 일별 수정 종가를 사용하였고, SPY 와 환율은 야후 파이낸스에 제공하는 일별 종가를 이용하였다. KBSTAR미국S&P500 는 배당 재투자를 하지 않는 상품이라 SPY 의 수정종가를 사용하면 안 된다.같은 선상에서 비교하기 위해 시작일에 대해 normalization 하였다. 즉 시작날짜에 y축 값은 0이다. 위에서 보다시피 해당기간에 대해 완벽하진 않더라도 꽤 일치함을 알 수 있다.

Unit plot 에서 비교도 해봤다. x축이 KBSTAR미국 S&P500의 수익률, y축이 SPY*won/$ 의 수익률이다. y=x 선이 기준선으로, 이 선에 데이터가 모여있을수록 두 데이터가 더 잘 일치하는 것을 보여준다. 또, R2 값을 계산해 봤는데, 0.989로 그 일치함을 값으로 나타냈다. R2=1 이면 완전히 같음을 의미한다. 검증이 완료되었다.

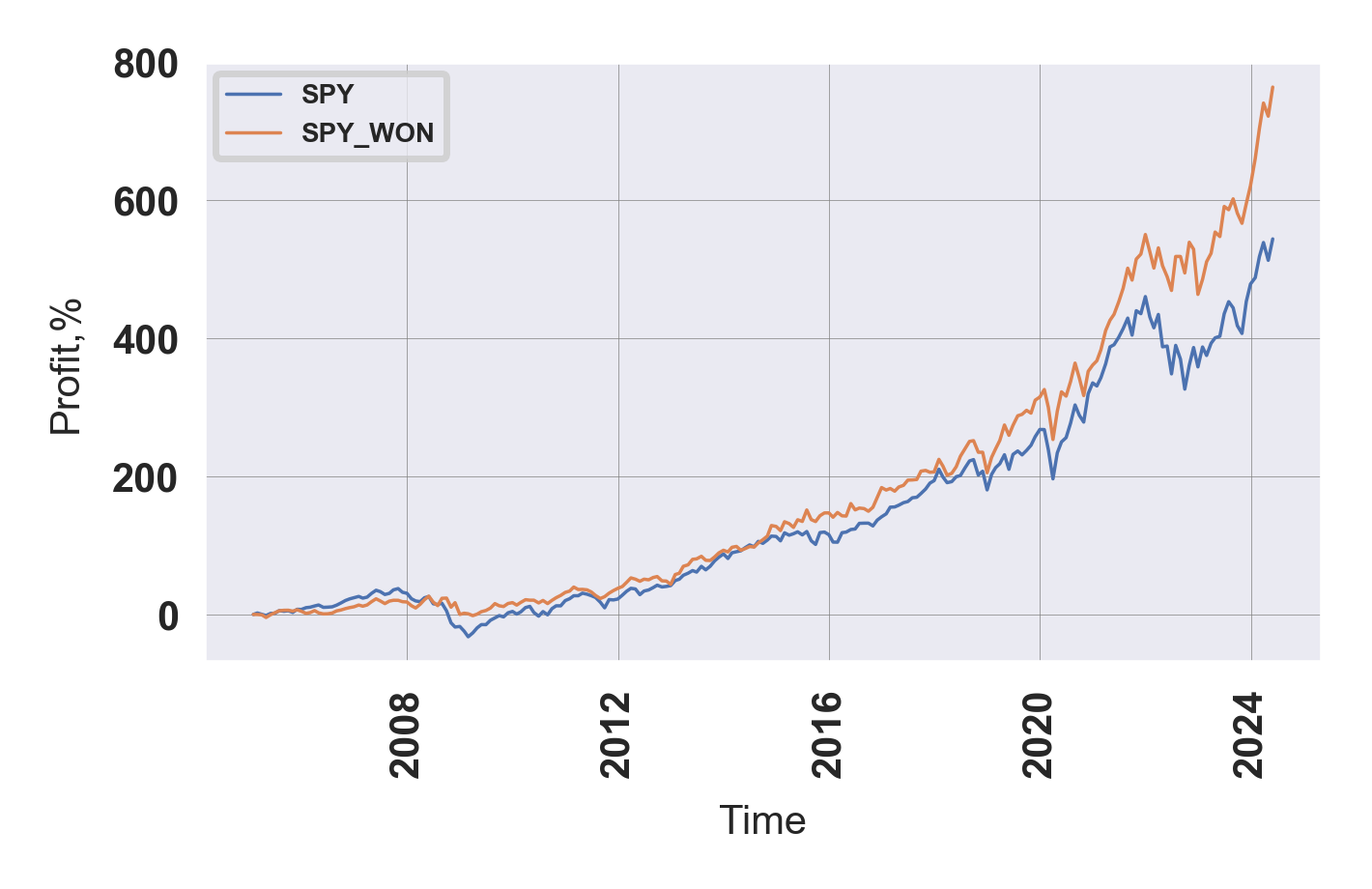

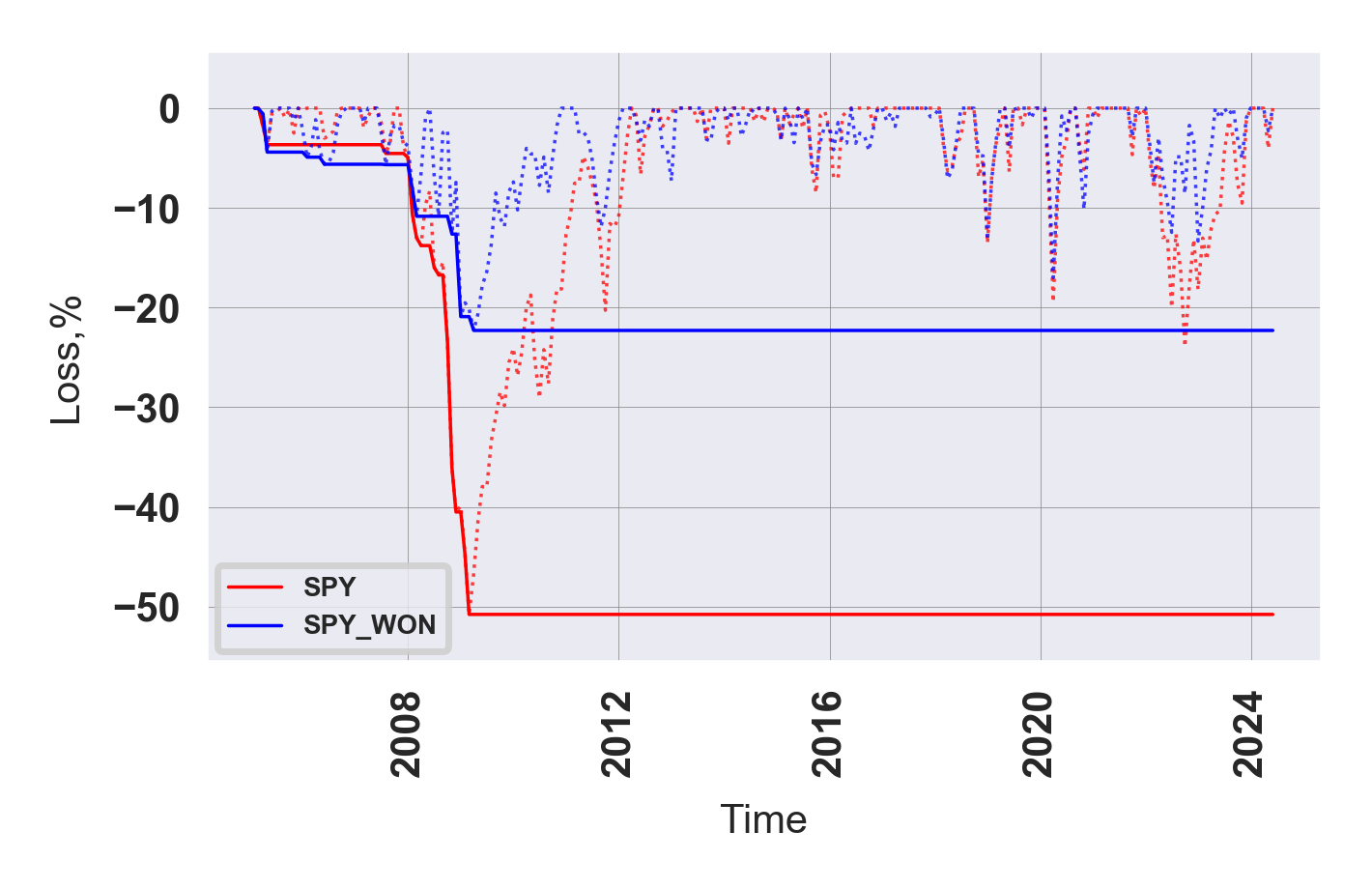

SPY*won/$ 데이터를 과거로 연장해보면 다음과 같다.

| SPY | SPY_WON | |

| 연평균복리수익률, % | 10.1 | 11.8 |

| 전고점 대비 최대 하락률, % | -50.8 | -22.3 |

SPY의 USD 수익률과 WON 기준 수익률을 비교해 봤는데 매우 재밌겠도, 원화 기준 수익률이 훨씬 높은 것을 볼 수 있다. 또한 2009-2010 년 부근과 2022년 부근 폭락장에서 더 낮은 하락을 보이는 점 또한 매우 재밌는 부분이다. 분명 환율의 영향인 것 같은데 좀 더 분석해 봐야겠다.

오늘 포스팅을 요약하면 다음과 같다.

1. HAA 전략의 개요와 장점 설명

- 낮은 리스크로 안정적인 수익률을 제공하는 동적 자산 배분 전략

- SPY와 유사한 수익률을 보이지만 MDD가 훨씬 낮음

2. 백테스팅을 위한 데이터 활용 방안 제시

- 무료 온라인 데이터 활용으로 부대 비용 최소화

- 과거 폭락장 기간을 포함한 장기 데이터 필요성 강조

3. KBSTAR미국S&P500 ETF와 SPY ETF 수익률 비교

- 출시일이 다른 두 ETF의 수익률을 환율로 조정하여 비교

- Unit plot과 R2 값 계산으로 두 데이터의 높은 일치도 검증

4. SPY의 달러 수익률 vs 원화 수익률 비교

- 원화 기준 수익률이 달러 기준보다 높음

- 폭락장에서 원화 기준 하락폭이 상대적으로 낮음

'ISA투자전략' 카테고리의 다른 글

| 2024년 8월 결산. ISA 계좌 전략 (8) | 2024.09.02 |

|---|---|

| ISA 계좌 맞춤 HAA 전략 II (7) | 2024.07.22 |

| ISA 계좌 맞춤 HAA 전략 I (0) | 2024.07.15 |

| S&P500 추종 ETF는 무엇을 사야할까 (1) | 2024.06.10 |

| ISA 계좌 오픈! (0) | 2024.06.05 |