2023년 2월 버전의 새로운 HAA(Hybrid Asset Allocation) 전략은 2022년 공개된 BAA(Bold Asset Allocation)의 후속 버전이다. 이 전략의 목표는 (개미 투자자를 위해) 간단하고, 안정적이면서도 이전 BAA보다 상대적으로 낮은 현금 보유 비율을 가져감으로써 수익성을 높이는데 초점을 두었다. 물가연동채권 TIP 를 카나리아 시그널로 사용하여 금리 및/또는 인플레이션이 상승하는 시기를 감지, 이를 바탕으로 수비 자산 혹은 공격 자산에 투자할지를 결정한다. 켈러씨 전략 중 역대급 전략으로 꼽힐 것 같다.

이해를 잘못해서 백테스팅을 점검하는데 많은 시간을 소요했다. 오류를 찾아내고 보니, 이전 BAA 전략과 기본 골격을 같이하고 있었다. 엄청 돌아왔다.

새로운 HAA 전략은 아래와 같다.

공격 자산군 (NO=8, 공격 자산 종류 수)

미국 주식: SPY(SP500), IWM (small cap(소형주))

해외 주식: VEA(developed markets), VWO(emergin)

대채 자산군: VNQ (US real estate), DBC (commodities)

미국 채권: IEF (7-10yr treasury), TLT (20yr treasury)

수비 자산군 (ND=2, 수비 자산 종류 수)

BIL (1-3month T-Bill), IEF (7-10yr treasury)

카나리 자산군 (NP=1, 카나리 자산 종류 수)

TIP (Inflation-protected treasury)

모멘텀

13612U = (1개월 수익률+3개월 수익률+6개월 수익률+12개월 수익률)/4

계산 방법

1. 모든 자산군의 13612U 모멘텀을 계산한다.

2. 카나리 자산 TIP 모멘텀이 음수일 때, 수비 자산군 중 큰 모멘텀을 보이는 한 자산 (TD=1) 에 100 % 투자

3. 카나리 자산 TIP 모멘텀이 양수일 때, 공격 자산군 (NO=8) 중 높은 모멘텀을 보이는 4개의 자산 (TO=4) 에 동일 비중 (100/4 = 25 %)으로 투자. 하지만 그 선택된 공격 자산의 모멘텀이 음수라면 그 자산에 한해서는 현금 (수비 자산군 중 큰 모멘텀을 보이는 자산, BIL or IEF) 보유

Validation

Reference

자체 계산 결과

슬리피지 코스트 없이 계산하였고, 모멘텀과 가장 오른쪽 열 (아래 그림 G8/T4 column) 의 월 수익률이 위 reference (G8/T4 column) 값과 매우 비슷한 결과를 보였다. Cross-validation done!

켈러씨와의 계산 결과와도 비교해 봤다.

R10 에 해당하는 Dec12 - Dec22 에 맞춰서 백테스트를 진행하였다. 앞단의 모멘텀 계산을 위한 lagging period 을 고려하면 2011.11부터 백테스트에 포함시켰다. (계산 결과 수정되었습니다 3/20/2023)

| No Slippage | Slippage 0.3 % | Slippage 0.5 % | ||||

| CAGR, % | MDD, % | CAGR, % | MDD, % | CAGR, % | MDD, % | |

| HAA-Balanced (G8/T4) | 9.4 | -5.6 | 8.1 | -6.8 | 7.3 | -7.9 |

| VEA 를 EFA 로 교체 | 9.5 | -5.5 | 8.3 | -6.7 | 7.5 | -7.6 |

켈러씨 결과 대비해서는 CAGR 이 더 높게 나왔다. 켈러씨의 정확한 슬리피지 계산 방법을 알 수 없어, 이로 인한 차이는 불가피하다. 위에서 raw data validation 도 했고 비슷하게 나왔으니 계산 검증 과정은 이 정도면 충분한 것 같다. 상품 운용일이 EFA 가 VEA 보다 길어 교체하여 테스트해 봤다. 결과는 미미하지만 더 좋게 나왔다.

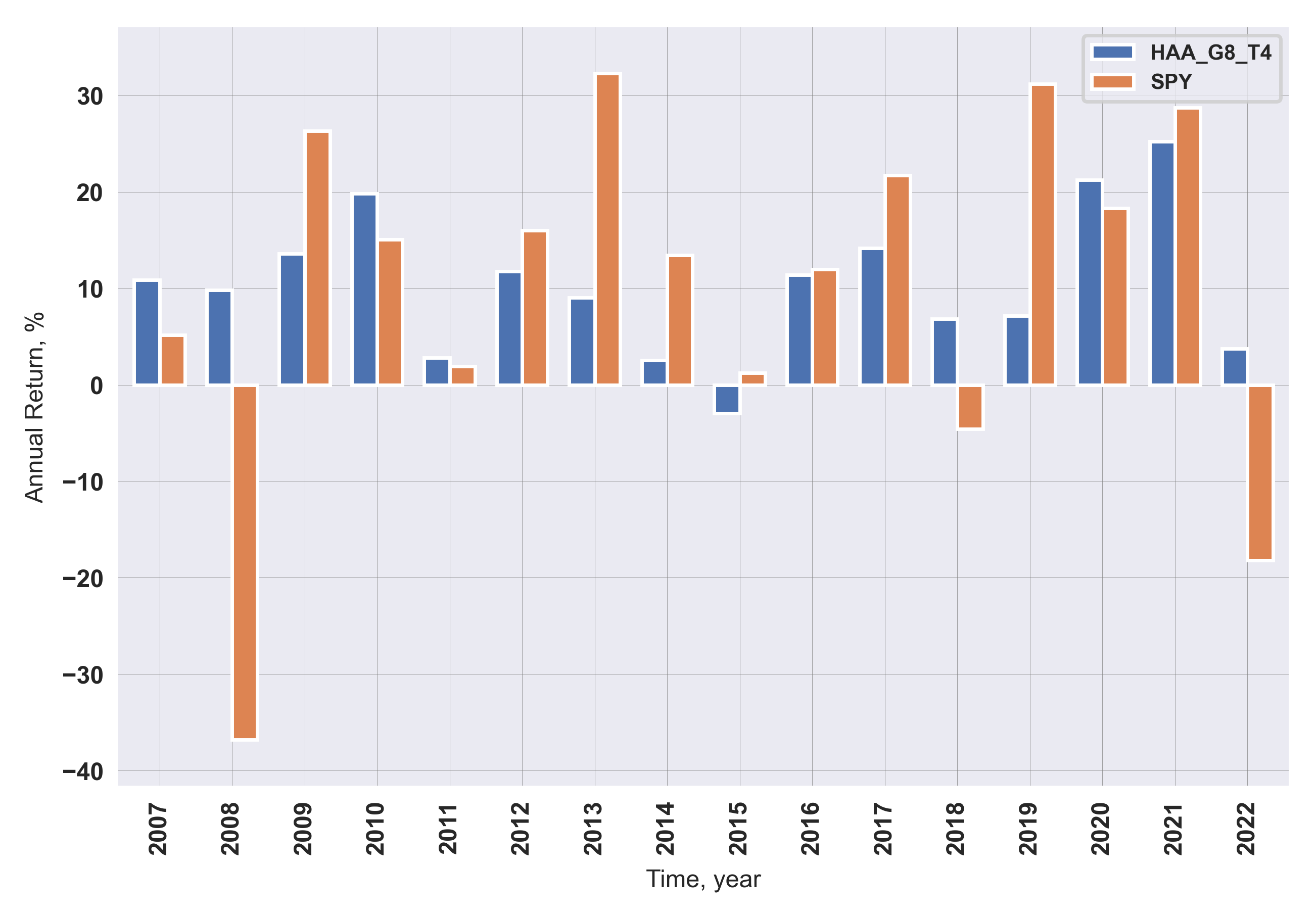

다음은 백테스트 기간을 맥스로 늘려 계산해 보았다. 배당 수익률을 모두 재투자했다고 가정했고, 백테스팅 기간은 2005.1부터 2023.2까지이고 모멘텀 계산을 위한 초반 lagging period 를 빼면 2006.2 부터 총 16.9 년 이다. 2008년 (금융위기), 2020년 (코로나), 그리고 2022년 (고인플레이션, 고금리) 을 포함하고 있어서 모델을 테스트하기에는 충분한 기간인 것 같다.

- SPY 를 벤치마크

- 노슬리피지

- VEA 대신 EFA 사용

(계산 결과 수정되었습니다 3/20/2023)

| No Slippage | Slippage 0.3 % | Slippage 0.5 % | ||||

| CAGR, % | MDD, % | CAGR, % | MDD, % | CAGR, % | MDD, % | |

| HAA | 10.7 | -9.3 | 9.6 | -9.6 | 8.8 | -10.2 |

회전율을 대폭 낮췄기 때문에, 슬리피지의 영향이 이전 전략들에 비해 확연히 줄어들었다. 특히 2022년 들어서 안 좋았던 기간의 월 수익률 살펴보면 더욱 놀랍다. 2022년 1월 금리 인상이 본격화 되고 여전히 높은 인플레이션으로 많은 자산들이 무너지기 시작하였을 때도 -2.5 % 도 안 되는 손실로 막았고, 최근 2022년 8월이나 12월 많은 동적 자산 배분 전략들이 낚였던 시기에도 꾸준히 현금으로 손실을 방어하고 있다.

다음 포스팅에서는 이전 전략들과 비교해 봐야겠다.

관련 이전 포스팅

https://sbinvesting.tistory.com/124

HAA 전략 (Hybrid Asset Allocation) 핵심 정리

2023년 2월 버전의 새로운 HAA(Hybrid Asset Allocation) 전략은 2022년 공개된 BAA(Bold Asset Allocation)의 후속 버전이다. 이 전략의 목표는 (개미 투자자를 위해) 사용하기 간단하고, 안정적이면서도 수익성을

sbinvesting.tistory.com

'자산관리' 카테고리의 다른 글

| 과최적 (overfitted) BAA 전략 III (0) | 2023.03.16 |

|---|---|

| HAA (Hybrid) vs. BAA (Bold) 전략 성과 비교 (2) | 2023.03.12 |

| HAA 전략 (Hybrid Asset Allocation) 핵심 정리 (0) | 2023.03.03 |

| 2023년 2월 결산. Dual 401K 전략 (0) | 2023.03.01 |

| 2023년 2월 결산. BAA 전략 (0) | 2023.03.01 |