23년 들어서면서 슬리피지를 고려하여 BAA 전략 과최적화를 했었는데, 포스팅 하는 걸 놓쳤었다. 지난번과 비슷한 방법으로 과최적화를 진행하였고 예전과는 다르게 슬리피지 코스트 0.5 % 를 고려하였다. 또, 이전 BAA 전략들과는 다르게 투자하는 공격 자산수 TO = 1, 투자하는 수비 자산수 TD = 2 로 회전율을 낮추고자 했다.

이 과정을 통해 얻은 최상의 조합은 SPY, QLD, IYF, EEM 였다.

QLD - ProShares Ultra QQQ (QQQ 2배 레버리지)

IYF - iShares US Financials ETF

다음 백테스팅은 배당 수익률을 모두 재투자했다고 가정했고, 백테스팅 기간은 2006.1부터 2023.2까지이고 모멘텀 계산을 위한 초반 lagging period 를 빼면 2007.2 부터 총 16.1 년 이다. 2008년 (금융위기), 2020년 (코로나), 그리고 2022년 (고인플레이션, 고금리) 을 포함하고 있어서 모델을 테스트하기에는 충분한 기간인 것 같다.

- 벤치마크 BAA 공격형

- 노 슬리피지

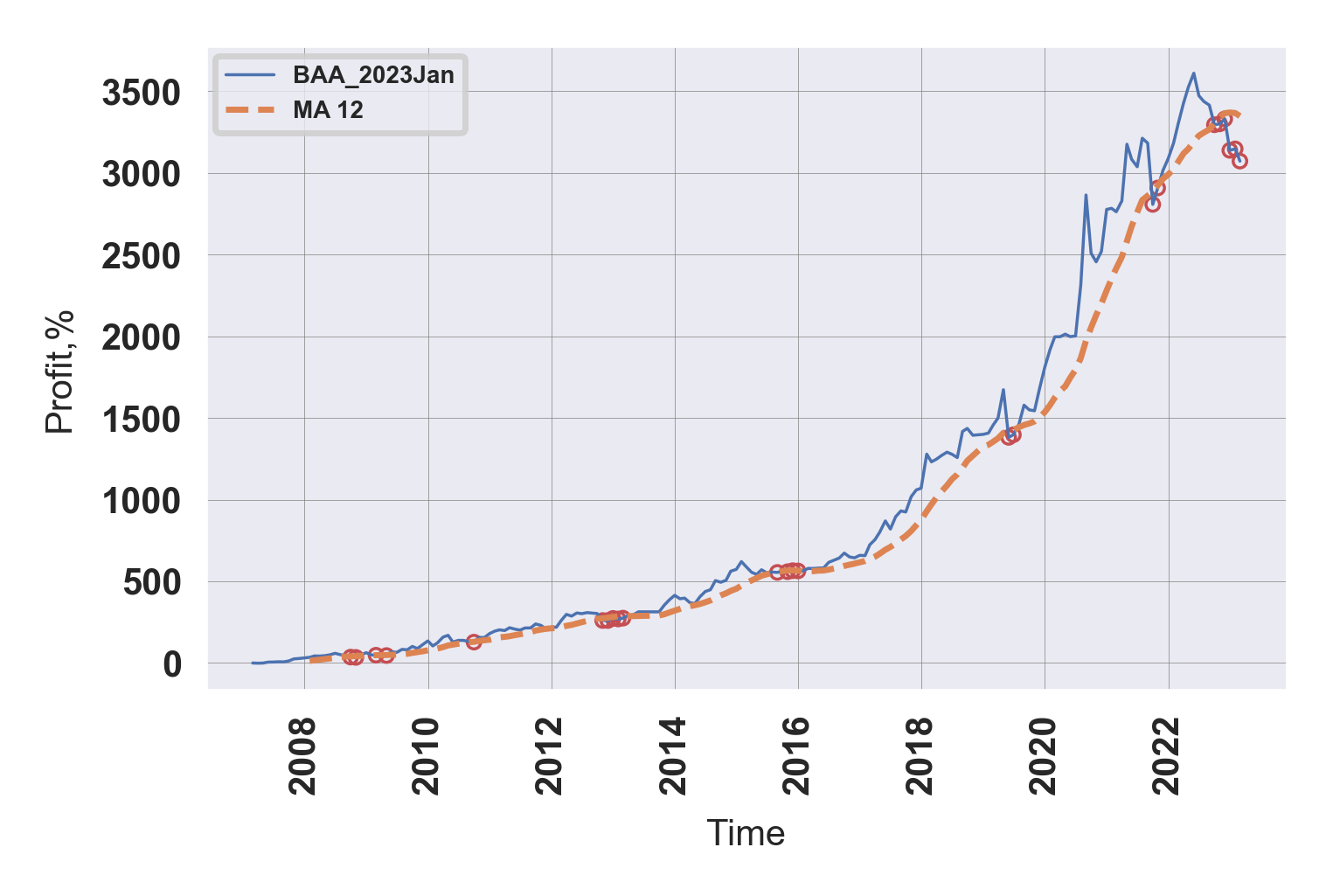

BAA_2023Jan 과최적화 전략 III

수익 곡선 비교

MDD 비교

연 수익률 비교

투자 시기에 따른 누적 수익률

12 개월 이동 평균선

| No Slippage | Slippage 0.3 % | Slippage 0.5 % | ||||

| CAGR, % | MDD, % | CAGR, % | MDD, % | CAGR, % | MDD, % | |

| BAA_G4_T1 | 12.9 | -9.6 | 11.0 | -10.1 | 9.8 | -10.8 |

| BAA_2023Jan | 24.0 | -16.5 | 22.0 | -16.5 | 20.7 | -16.7 |

수익률 자체는 BAA 전략과 비교가 되지 않는다. 슬리피지를 고려하여 최적화를 진행하였기 때문에, 슬리피지를 증가시켜도 CAGR가 크게 낮아지지 않는다 - Great. 문제는 MDD 인데 (물론 단일 종목으로 따지면 아주 낮은 MDD 이다), 최근 동적 자산 배분 손절 전략과 전략 폐기 혹은 투자를 쉬는 기준에 대해서 고민 중이다. 지난 포스팅들에서도 언급한대로 현재까지는 12 개월 이동평균선을 하향 돌파했을 경우 말고는 아직까지 좋은 대안이 떠오르지 않는다. 손절 관리만 잘된다면 MDD 를 크게 겁내지 않아도 될 것 같다는 생각이다. MDD 를 너무 신경쓰다보니, 동적 자산 배분 전략의 수익률에 한계가 보였다. 슬리피지를 고려할 경우 CAGR 13% 를 넘는 전략을 찾기 힘들었다. 현 시점에서 이 전략도 12개월 이동 평균선을 돌파해 내려가고 있고 rolling profit 으로 보아도 저점을 향해가고 있는 하락 구간이라 당장 사용하진 않을것 같지만, 연구 차원에서 다른 전략들과 시너지를 점검을 해봐야겠다.

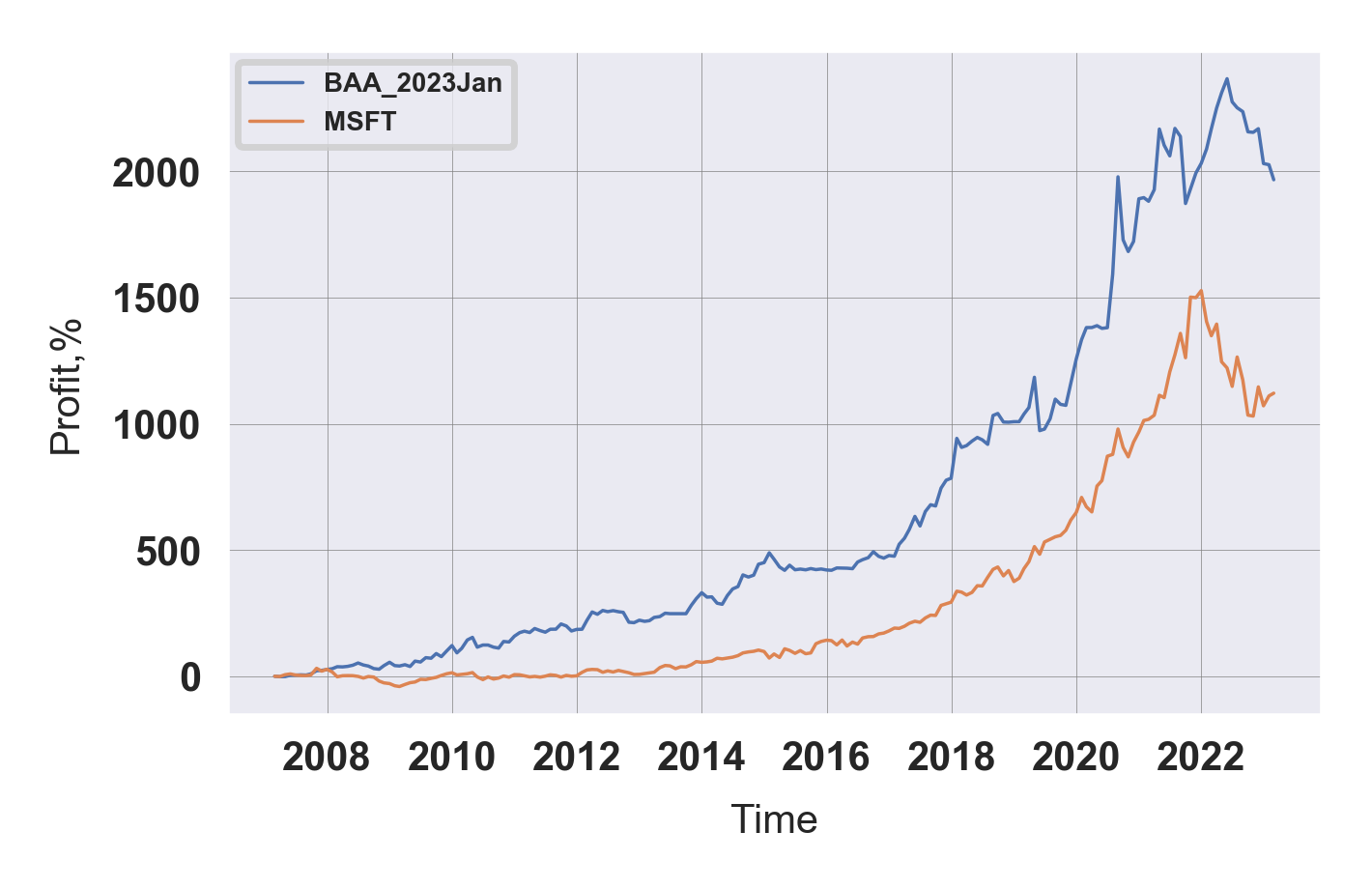

BAA_2023Jan (슬리피지 0. 5 %) vs. MSFT

이전 관련 포스팅

https://sbinvesting.tistory.com/68

Overfitted Bold Asset Allocation (과최적 BAA 전략 II)

지난 과최적 BAA 전략 I 포스팅에서 거래 규모 기준 상위 200개 정도의 미국 주식 (+ alpha) ETF 중 운용 시작일이 2006/8/1 이전인 ETF 상품 126 개를 이용하여 공격 자산군을 최적화 하였다. 순서를 생각

sbinvesting.tistory.com

'자산관리' 카테고리의 다른 글

| HAA 계산 검증 참고 자료 (0) | 2023.03.22 |

|---|---|

| 시가총액 상위 종목 연복리 수익률 (0) | 2023.03.18 |

| HAA (Hybrid) vs. BAA (Bold) 전략 성과 비교 (2) | 2023.03.12 |

| 백테스팅으로 알아보는 HAA 전략 대박 조짐 (0) | 2023.03.10 |

| HAA 전략 (Hybrid Asset Allocation) 핵심 정리 (0) | 2023.03.03 |