2023년 켈러씨의 새로운 HAA(Hybrid Asset Allocation) 전략과 2022년 공개된 BAA (G4-T1, 공격형) 전략을 비교해보려 한다. 켈러씨에 따르면 HAA 전략은 더 간단하고, 안정적이면서도 BAA보다 상대적으로 낮은 현금 보유 비율을 가져감으로써 수익성을 높이는데 초점을 두었다고 한다. BAA 대비 가장 큰 특징은 고려하는 자산들의 수가 대폭 줄어들고, 물가연동채권 TIP 를 카나리아 시그널로 사용하여 금리 및/또는 인플레이션이 상승하는 시기를 감지, 이를 바탕으로 수비 자산 혹은 공격 자산에 투자할지를 결정하는 점이다.

두 전략의 자세한 사항은 하단에 이전 관련 포스팅을 참고하길 바란다.

다음 백테스팅은 배당 수익률을 모두 재투자했다고 가정했고, 백테스팅 기간은 2005.1부터 2023.2까지이고 모멘텀 계산을 위한 초반 lagging period 를 빼면 2006.2 부터 총 17.1 년 이다. 2008년 (금융위기), 2020년 (코로나), 그리고 2022년 (고인플레이션, 고금리) 을 포함하고 있어서 모델을 테스트하기에는 충분한 기간인 것 같다.

- 벤치마크 QQQ

- 노슬리피지

- VEA 대신 EFA 사용

(계산 결과 수정되었습니다 3/21/2023)

두 전략의 상관 관계

수익 곡선 비교

MDD 비교

최근 월 수익률

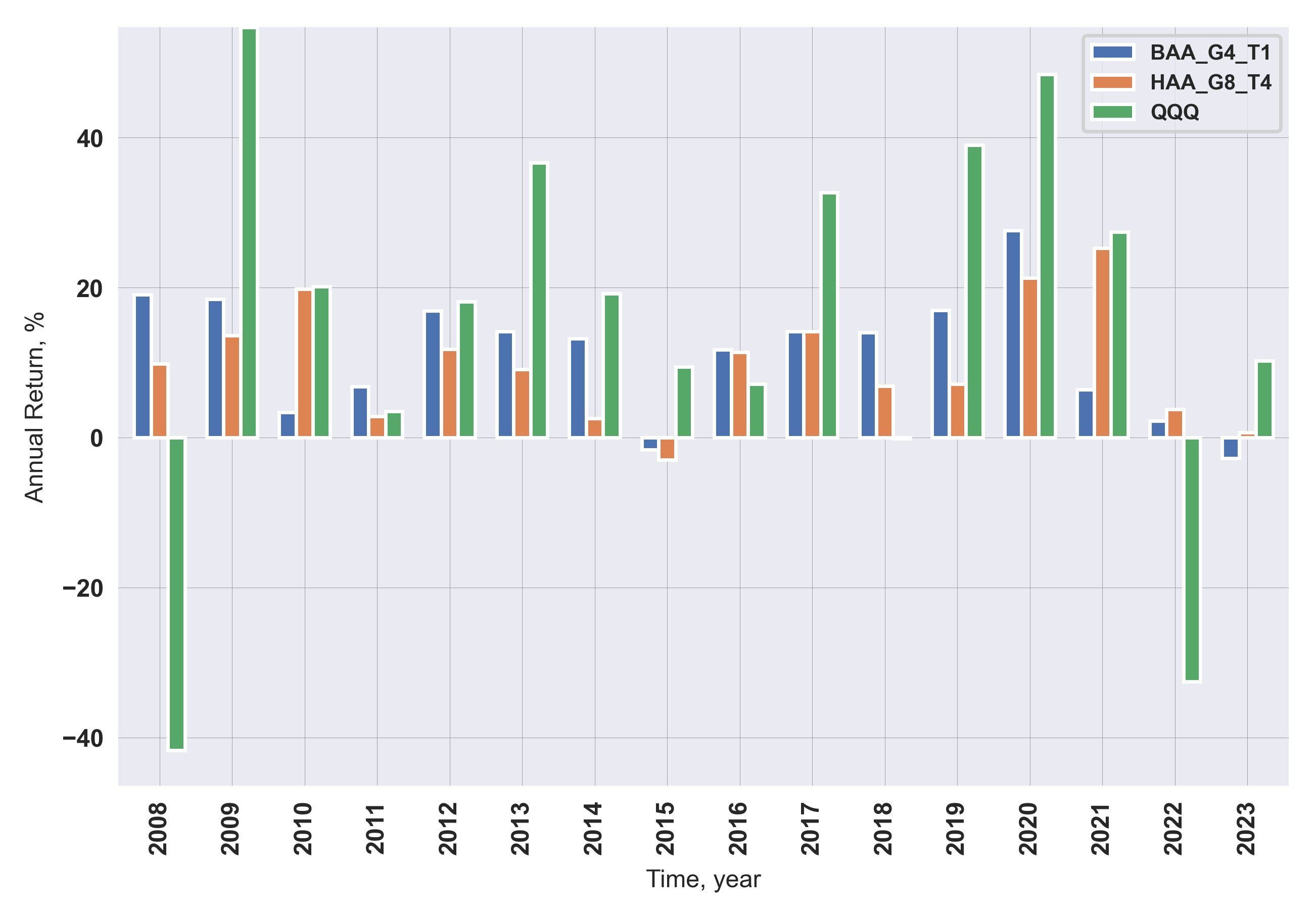

최근 연 수익률

| No Slippage | Slippage 0.3 % | Slippage 0.5 % | ||||

| CAGR, % | MDD, % | CAGR, % | MDD, % | CAGR, % | MDD, % | |

| HAA | 10.6 | -9.3 | 9.5 | -9.9 | 8.8 | -10.2 |

| BAA | 13.0 | -9.6 | 11.1 | -10.1 | 9.9 | -10.8 |

| QQQ | 13.1 | -49.4 | 13.1 | -49.4 | 13.1 | -49.4 |

회전율을 대폭 낮췄기 때문에, 슬리피지의 영향이 BAA 전략에 비해 확연히 줄어들었다. 높은 회전율을 보이는 전략을 기피하는 최근에 나의 관심사와 딱 부합하는 전략이긴하나 수익률이 너무 작다 (slippage 0.5 % - 8.8%). 약간의 튜닝을 통해 수익률을 향상 시켜 사용하거나 보수적인 전략으로 활용해야 할 것 같다.

만약 HAA 와 BAA 에 절반씩 투자한다면?

| No Slippage | Slippage 0.3 % | Slippage 0.5 % | ||||

| CAGR, % | MDD, % | CAGR, % | MDD, % | CAGR, % | MDD, % | |

| HAA+BAA | 11.9 | -8.4 | 10.4 | -8.8 | 9.4 | -9.1 |

표에 나타내지는 않았지만 혼합 전략으로 Sharpe Ratio 가 약간은 상승하긴 하나, 수익률 자체가 너무 저조하다. HAA 전략과 궁합이 맞는 전략을 더 찾아봐야겠다.

관련 이전 포스팅

https://sbinvesting.tistory.com/124

HAA 전략 (Hybrid Asset Allocation) 핵심 정리

2023년 2월 버전의 새로운 HAA(Hybrid Asset Allocation) 전략은 2022년 공개된 BAA(Bold Asset Allocation)의 후속 버전이다. 이 전략의 목표는 (개미 투자자를 위해) 사용하기 간단하고, 안정적이면서도 수익성을

sbinvesting.tistory.com

https://sbinvesting.tistory.com/125

백테스팅으로 알아보는 HAA 전략 대박 조짐

2023년 2월 버전의 새로운 HAA(Hybrid Asset Allocation) 전략은 2022년 공개된 BAA(Bold Asset Allocation)의 후속 버전이다. 이 전략의 목표는 (개미 투자자를 위해) 간단하고, 안정적이면서도 이전 BAA보다 상대적

sbinvesting.tistory.com

https://sbinvesting.tistory.com/59

Aggressive Bold Asset Allocation (BAA 전략 II)

지난 시간에 이어 Dr. Wouter J. Keller (이하 켈러씨) 의 2022년 새로운 전략인 BAA 논문을 정리해보자. 논문은 무료로 다운로드 가능하니 직접 읽어보는 것도 좋겠다. 지난번에 포스팅했던 BAA 전략은 Ba

sbinvesting.tistory.com

'자산관리' 카테고리의 다른 글

| 시가총액 상위 종목 연복리 수익률 (0) | 2023.03.18 |

|---|---|

| 과최적 (overfitted) BAA 전략 III (0) | 2023.03.16 |

| 백테스팅으로 알아보는 HAA 전략 대박 조짐 (0) | 2023.03.10 |

| HAA 전략 (Hybrid Asset Allocation) 핵심 정리 (0) | 2023.03.03 |

| 2023년 2월 결산. Dual 401K 전략 (0) | 2023.03.01 |