얼마 전 강환국 유튜브가 변형 듀얼 모멘텀 전략을 소개한 바 있다. 최근 주식과 채권이 동시에 무너지는 상황을 돌파하기 위해 안전 자산 혹은 수비 자산에 본인의 노하우를 녹여, 채권 동적 자산 배분 전략을 수비 자산군으로써 활용하였다. 자세한 내용을 위해서 관련된 지난 포스팅을 참고하길 바란다.

https://sbinvesting.tistory.com/71

강환국 변형 듀얼모멘텀 전략 I (Kang's Modified Dual Momentum)

동적 자산계의 연예인 강환국이 새로운 변형 듀얼모멘텀 (Modified Dual Momentum) 전략을 소개했다. 동적 자산 배분 효시인 안토나치의 전통 듀얼 모멘텀 전략을 개선하였다. 오래전에 전략과 그를 간

sbinvesting.tistory.com

https://sbinvesting.tistory.com/72

VTI/Cash vs. 강환국 변형 듀얼모멘텀

예전에 소개한 적 있는 듀얼모멘텀을 기반으로 한 VTI/Cash 전략과 최근 강환국 유튜버가 소개한 변형 듀얼 모멘텀 전략을 비교해보려 한다. 자세한 계산 로직은 이전 포스팅을 참고 바란다. https:/

sbinvesting.tistory.com

기본적으로 알고리즘은 켈러씨의 2022년 신전략 BAA와 골격을 같이한다.

공격 자산군: SPY, EFA

수비 자산군: SHY, IEF, TLT, TIP, LQD, HYG, BWX, EMB, BIL

BAA 전략을 이해하고 직접 계산해서 사용한다면 카나리아 자산군을 공격 자산군과 똑같이 설정하면 된다.

공격 자산군 투자시 투자할 항목수, TO: 1

수비 자산군 투자시 투자할 항목수, TD: 3

백테스트 기간 since 2005-1-1

1. 공격 자산군의 SMA12 모멘텀을 계산한다. 즉 이번 달 말일 가격이 최근 12개월 이동 평균 선보다 위에 높은지 낮은지 판단한다.

SMA12(t) = 현재 달 말일 가격(t)/((현재 달 말일 가격(t)+지난 달 말일 가격(t-1)+지지난 달 말일 가격(t-2)+ ... + 12개월 전달 말일 가격(t-12)) 의 평균) - 1

2. 수비 자산군의 SMA6 모멘텀을 계산한다. 즉 이번 달 말일 가격이 최근 6개월 이동 평균선보다 위에 높은지 낮은지 판단한다.

SMA6(t) = 현재 달 말일 가격(t)/((현재 달 말일 가격(t)+지난 달 말일 가격(t-1)+지지난 달 말일 가격(t-2)+ ... + 6개월 전달 말일 가격(t-6)) 의 평균) - 1

3. 지난 달 공격 자산군 중 모멘텀이 높은 자산군의 SMA12 모멘텀이 양수 (+) 라면, 공격 자산군 중 모멘텀 (SMA12)이 높은 그 자산군에 100% 투자한다. TO가 1이기 때문에 한 자산군에 100% 투자한다.

4. 만약 지난 달 공격 자산군 중 모멘텀이 높은 자산군의 SMA12 모멘텀이 음수 (-) 라면, 수비 자산군 중 모멘텀 (SMA6)이 높은 세 자산군에 33.3% 씩 투자한다. TD가 3이기 때문에 100/3 % 씩 분산 투자한다. 만약 세 자산군 중 모멘텀이 BIL의 SMA6 모멘텀보다 작다면, 그 자산군 대신 BIL 에 투자한다.

강환국 유튜버가 제시한 방법을 조금 뒤틀어, 지난 달 공격 자산군의 SMA12 모멘텀이 모두 양수 (+) 라면, 공격 자산군 중 모멘텀 (SMA12)이 높은 그 자산군에 100% 투자한다. 하나라도 음수라면 수비 자산군 중 높은 SMA6을 보이는 두 자산군에 50%씩 투자한다. 만약 두 자산군 중 모멘텀이 BIL의 SMA6 모멘텀보다 작다면, 그 자산군 대신 BIL 에 투자한다.

강환국 유튜버의 방법을 ModifiedDual, 수정한 전략을 ModifiedDualSB 라고 부른다.

상관관계가 높은데, 아주 조금 뒤틀었기 때문에 사실상 거의 같다.

| CAGR, % | MDD, % | Sharpe Ratio | Sortino/SR | |

| ModifiedDual | 9.04 | -17.32 | 0.45 | 0.43 |

| ModifiedDualSB | 9.08 | -13.30 | 0.56 | 0.56 |

공격 자산군과 수비 자산군을 결정하는 기준을 조금 뒤틀어 해당 기간 동안의 MDD를 낮추었다.

지난번 과최적 BAA 전략을 응용해보았다. 자세한 내용은 지난 포스팅을 참고하길 바란다.

https://sbinvesting.tistory.com/68

Overfitted Bold Asset Allocation (과최적 BAA 전략 II)

지난 과최적 BAA 전략 I 포스팅에서 거래 규모 기준 상위 200개 정도의 미국 주식 (+ alpha) ETF 중 운용 시작일이 2006/8/1 이전인 ETF 상품 126 개를 이용하여 공격 자산군을 최적화 하였다. 순서를 생각

sbinvesting.tistory.com

지난 과최적 BAA 전략에서 카나리아 자산군으로 사용한 SPY, VOT, XBI, XSD를 공격 자산군으로 활용하였다.

VOT - Vanguard Mid-Cap Growth ETF

XSD - SPDR® S&P® Semiconductor ETF

수비 자산군으로는 기존에 UUP, DBC, TBX 를 더하였다.

TBX는 IEF 의 short 버전인데 운용 시작일이 2011년 4월 29일이라 데이터가 제한된다. 백테스트 기간을 늘리기 위해서 IEF 를 활용하여 그 전 데이터를 가공하였다. 적용한 방법을 2011년 4월 이후에도 적용하고 TBX와 비교하여 검증하였다. 즉 타당한 방법으로 TBX 의 데이터 기간을 늘렸다.

상관관계가 확연히 줄어든 것을 알 수 있다.

둘이 상관 관계가 낮은 걸 뚜렷이 느낄 수 있다. 멀리서 보면 두 곡선이 (비록 완벽한 대칭을 이루지는 않지만) 꽈배기처럼 시계열을 따라 교차한다. 새로운 전략의 CAGR 은 13.78 %로 기존보다 개선되었다.

MDD 가 -21.34 %로 기존 방법보다 낮다.

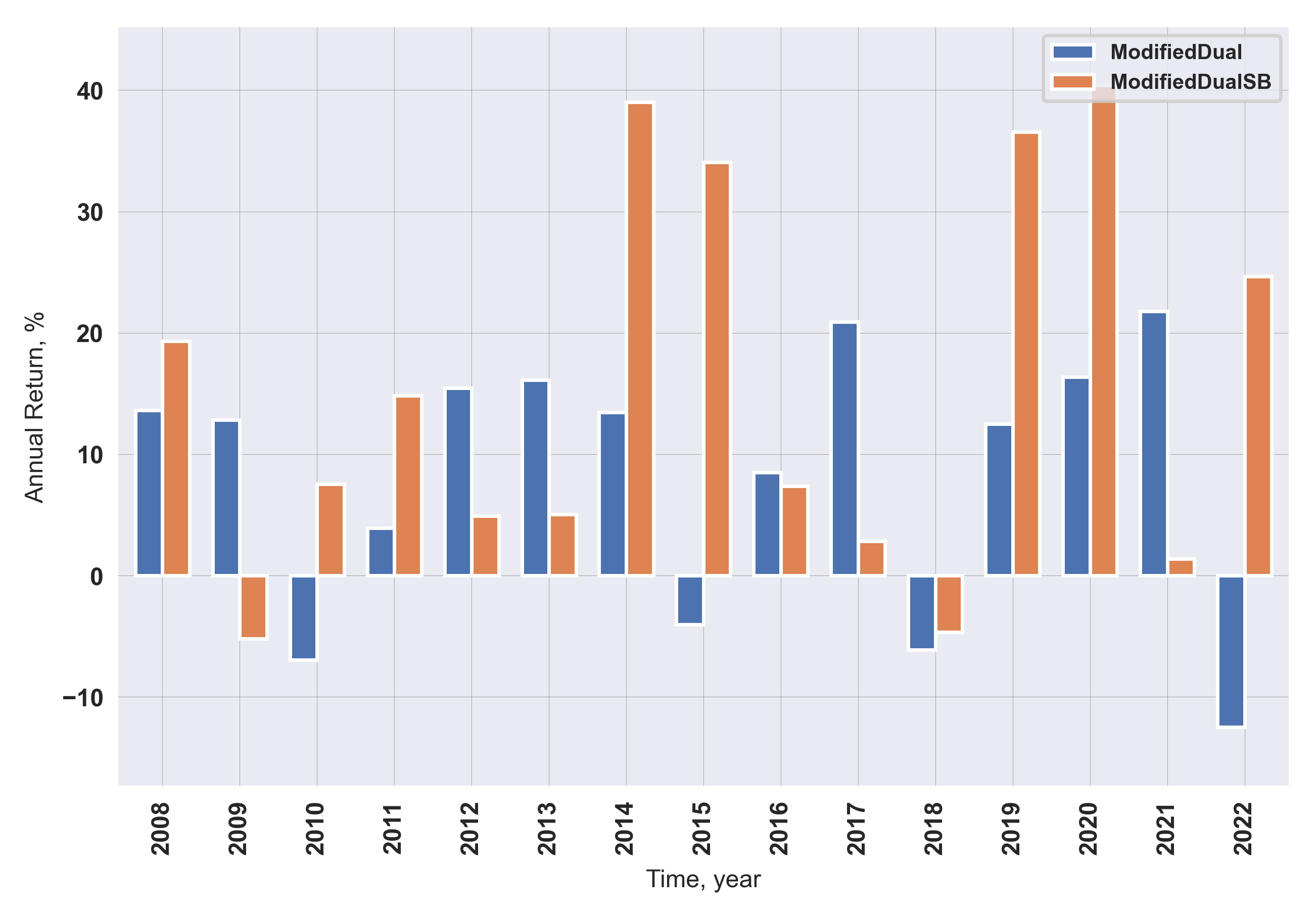

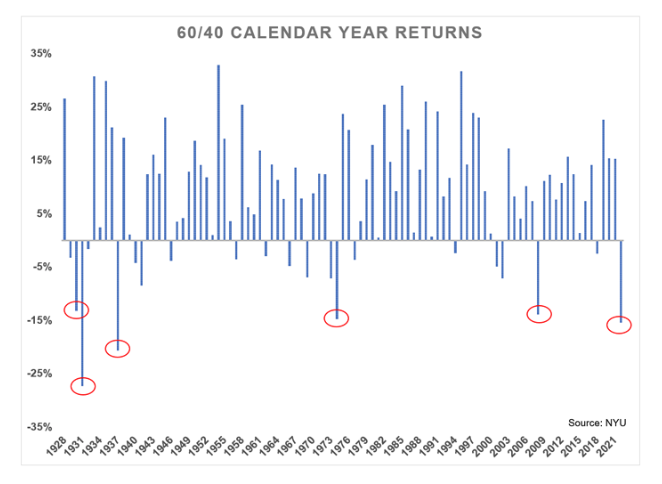

2022년의 수익률이 인상적이다. 비록 MDD가 -21%로 낮지만 다른 VAA, DAA, BAA 전략들과 시너지가 클 것으로 기대된다. 지금까지 테스트한 대부분의 전략이 2015, 2018 년 그리고 2022년에 낮은 수익률을 기록하였지만 이 전략은 그 기간에 상당한 수익을 낸 것을 알 수 있다. 참고로 다음은 60/40 (주식/채권 비율) 전략의 연 수익률이다. 이 전략이 손실을 봤다는건 주식과 채권 모두 손해를 봤거나, 주식의 손실률이 채권의 수익률을 능가했거나, 채권의 손실률이 주식의 수익률을 능가하는 경우가 있는데 처음 두 가지 경우만 가능성이 있다. 2015, 2018, 2022년을 주목하기 바란다.

최근 혼합 자산 배분 전략을 고려하기 시작함에 따라 최고의 전략 N 개를 만들려다가 보다는 서로의 단점을 상쇄할 수 있는 전략에 초점을 맞추고 있다. 기존 주식과 채권을 섞어 서로의 하락기를 방어하는 전략을 추구했듯이, 만약 서로 다른 동적 자산 배분 전략이 기존의 주식과 채권과 같이 서로의 하락기를 상쇄하되, 단순히 주식-채권에 투자하는 것보다 더 높은 수익을 안정적으로 낼 수 있는 전략을 만드는 것이 목표다.

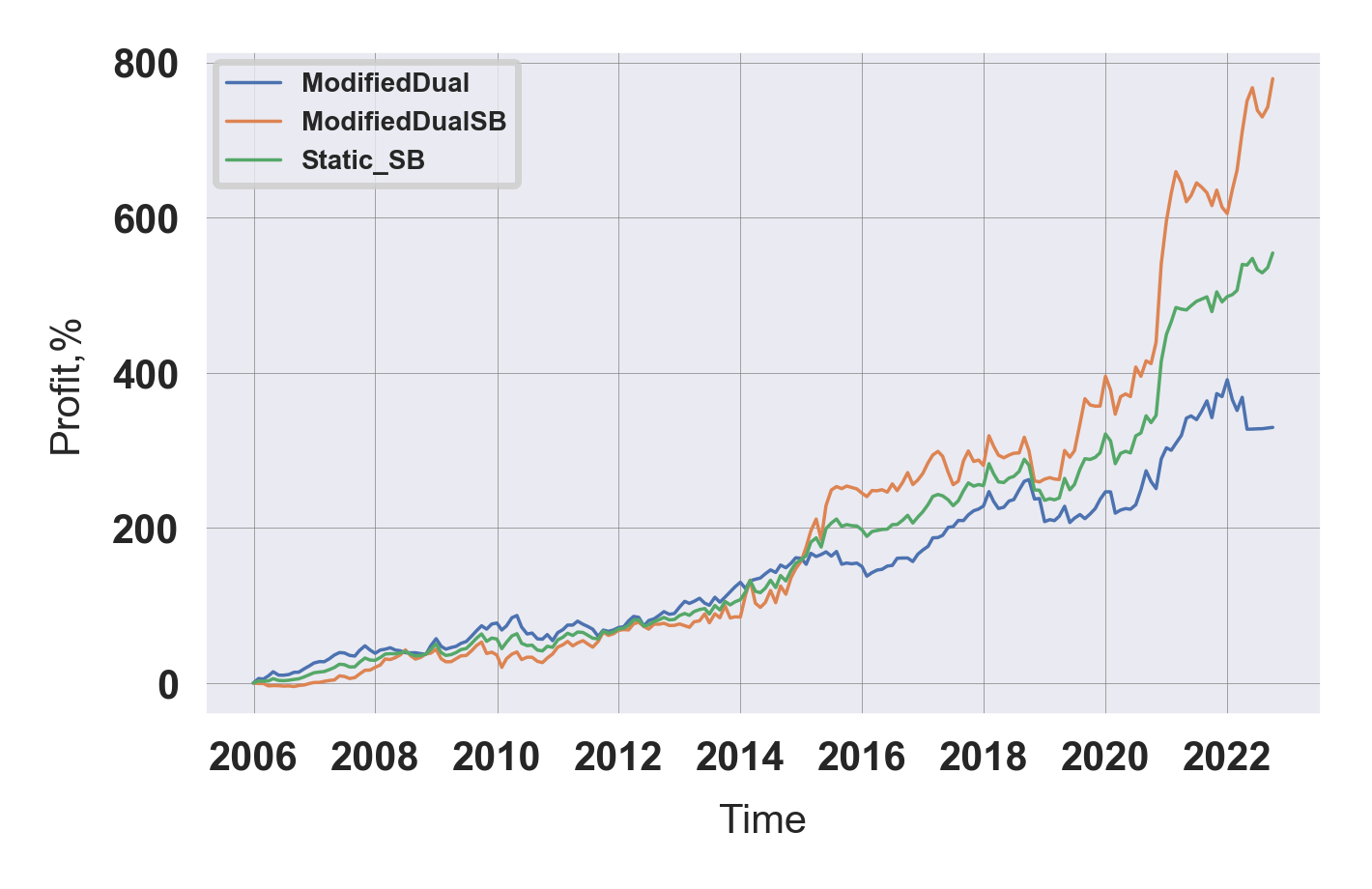

그 단적인 예로 바로 위에서 만든 전략은 MDD 가 -21%로 기존 같았으면 그냥 폐기 처분했을 전략이지만 수익 곡선 비교에서 발견한 낮은 상관성과 꽤 괜찮은 수익률이 내 관심을 끌었다. 강환국 유튜버가 만든 전략과 방금 만든 전략에 50% 씩 투자한다고 가정하면 다음과 같은 결과를 보였다.

| CAGR, % | MDD, % | Sharpe Ratio | Sortino/SR | |

| ModifiedDual | 9.04 | -17.32 | 0.45 | 0.43 |

| ModifiedDualSB | 13.78 | -21.34 | 0.88 | 1.66 |

| Static-SB | 11.80 | -13.64 | 0.85 | 0.77 |

두 전략의 평균 MDD 보다 더 낮은 MDD를 보였다. 둘의 상관관계가 낮기 때문이다. 또한 초록색 수익 곡선을 봐도 무난하게 우상향 하는 것을 알 수 있다. 최근 15년 연 수익률은 다음과 같았다.

'자산관리' 카테고리의 다른 글

| 정적 혼합 전략 I - 변형 듀얼 모멘텀 + VTI/Cash (0) | 2022.11.20 |

|---|---|

| 미국 배당주 배당 일정 사이트 (0) | 2022.11.16 |

| 결제완결성/겸업주의-전업주의/경기 (0) | 2022.11.12 |

| 결제/결제리스크/결제부족자금 공동분담제 (0) | 2022.11.09 |

| 미국 REITs 비교 1 (0) | 2022.11.07 |