예전에 소개한 적 있는 듀얼모멘텀을 기반으로 한 VTI/Cash 전략과 최근 강환국 유튜버가 소개한 변형 듀얼 모멘텀 전략을 비교해보려 한다. 자세한 계산 로직은 이전 포스팅을 참고 바란다.

https://sbinvesting.tistory.com/40

SPY 수익률 깨기 II - VTI/Cash 전략 (22)

Dual 401K로 높은 수익률(CAGR 13.64%)은 얻었으니 좀 더 쉽고 단순한 전략을 만들어보자. 쉬운 전략으로 60/40 전략이 있다. 뱅가드의 Retirement Plan도 이와 비슷하다. 자산의 비중을 주식(SPY) 60% - 채권.

sbinvesting.tistory.com

https://sbinvesting.tistory.com/71

강환국 변형 듀얼모멘텀 전략 I (Kang's Modified Dual Momentum)

동적 자산계의 연예인 강환국이 새로운 변형 듀얼모멘텀 (Modified Dual Momentum) 전략을 소개했다. 동적 자산 배분 효시인 안토나치의 전통 듀얼 모멘텀 전략을 개선하였다. 오래전에 전략과 그를 간

sbinvesting.tistory.com

두 전략 모두 듀얼 모멘텀에 기반하고 있기 때문에 사실 최고의 수익률과 안정성을 목표로 한다기보다는 초보자도 쉽게 따라 할 수 있으면서 SPY를 buy&hold 하는 전략보다는 높은 수익률과 낮은 MDD 를 목표로 한다. 더 나은 퍼포먼스을 보이는 전략을 추구한다면 이전 BAA 관련된 포스팅을 참고 바란다.

https://sbinvesting.tistory.com/58

Balanced Bold Asset Allocation (BAA 전략 I)

Dr. Wouter J. Keller (이하 켈러씨) 의 새로운 전략이 나왔다. 강환국 유튜브 덕분에 빠른 소식을 접할 수 있었다. https://youtu.be/CclFfZVSx9k 강환국 유튜브 - BAA 전략 논문을 실제로 읽어보는 것은 처음.

sbinvesting.tistory.com

백테스팅은 2005-1-1 부터하였고 lagging period 때문에 실제 결과는 2005-12 ~ 2022-9 총 16.8 년에 대한 결과이다. 벤치마크는 SPY 를 사용하였다.

| CAGR, % | MDD, % | Sharpe Ratio (SR) | Sortino/SR | |

| SPY (2006.7~2022.9. 16.2년) |

8.63 | -50.78 | 0.55 | 1.47 |

| Kang's Modified Dual | 8.69 | -17.32 | 0.43 | 0.40 |

| VTI/Cash | 10.19 | -12.83 | 1.02 | 1.33 |

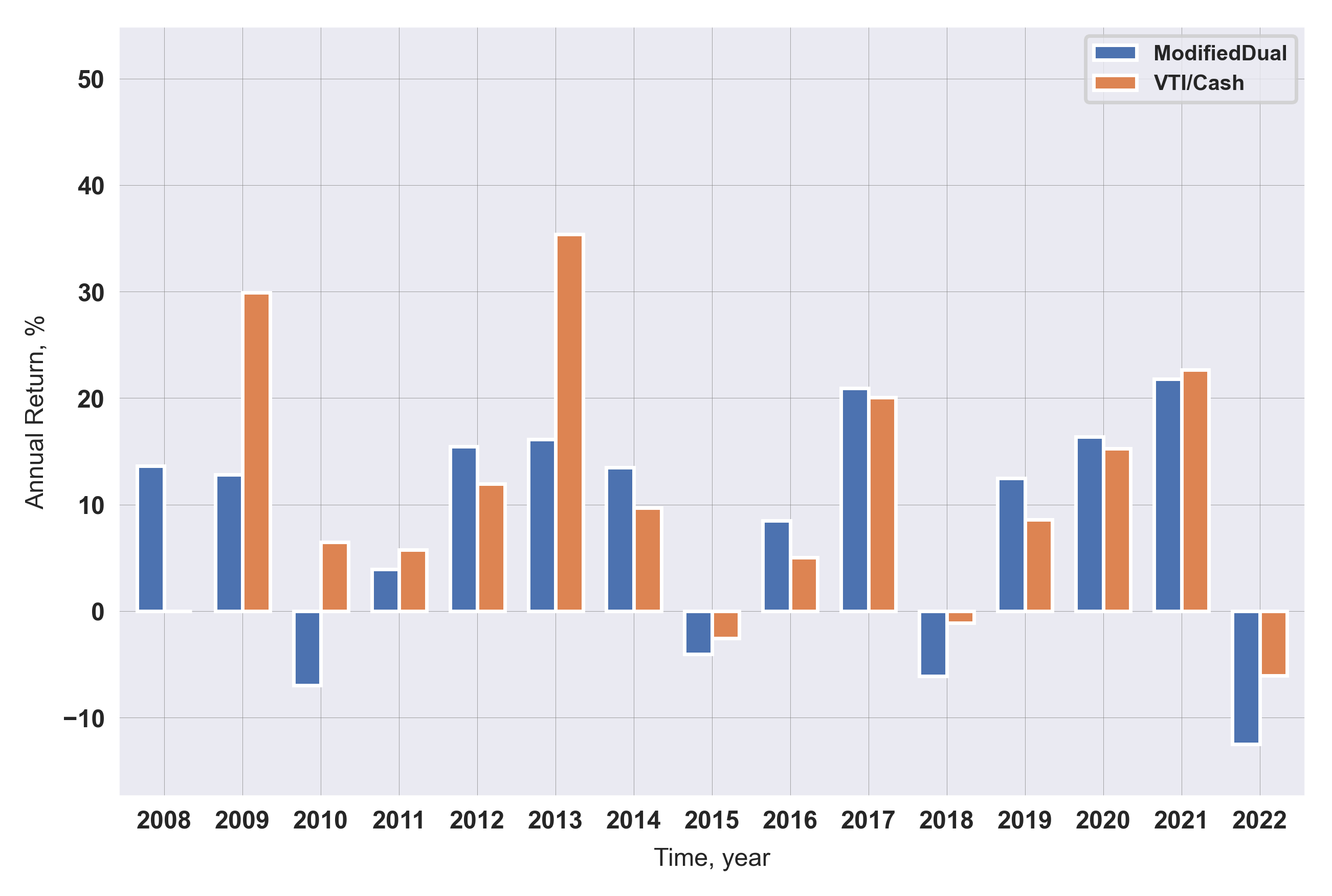

총 16.8 년의 기간 동안 VTI/Cash 전략은 연 평균 수익률이 10.19 %로 강환국 씨의 Modified Dual Momentum 전략이나 SPY 보다 높았다.

단순히 SPY 를 buy&hold 했을 때 보다 두 전략 모두 훨씬 낮은 MDD 를 보인다. 두 전략이 비슷한 계산 로직을 따라가기 때문에 크게 손실을 기록하는 시기가 비슷했지만 VTI/Cash 전략이 상대적으로 좀 더 빠르게 손실을 방어하는 것으로 보인다.

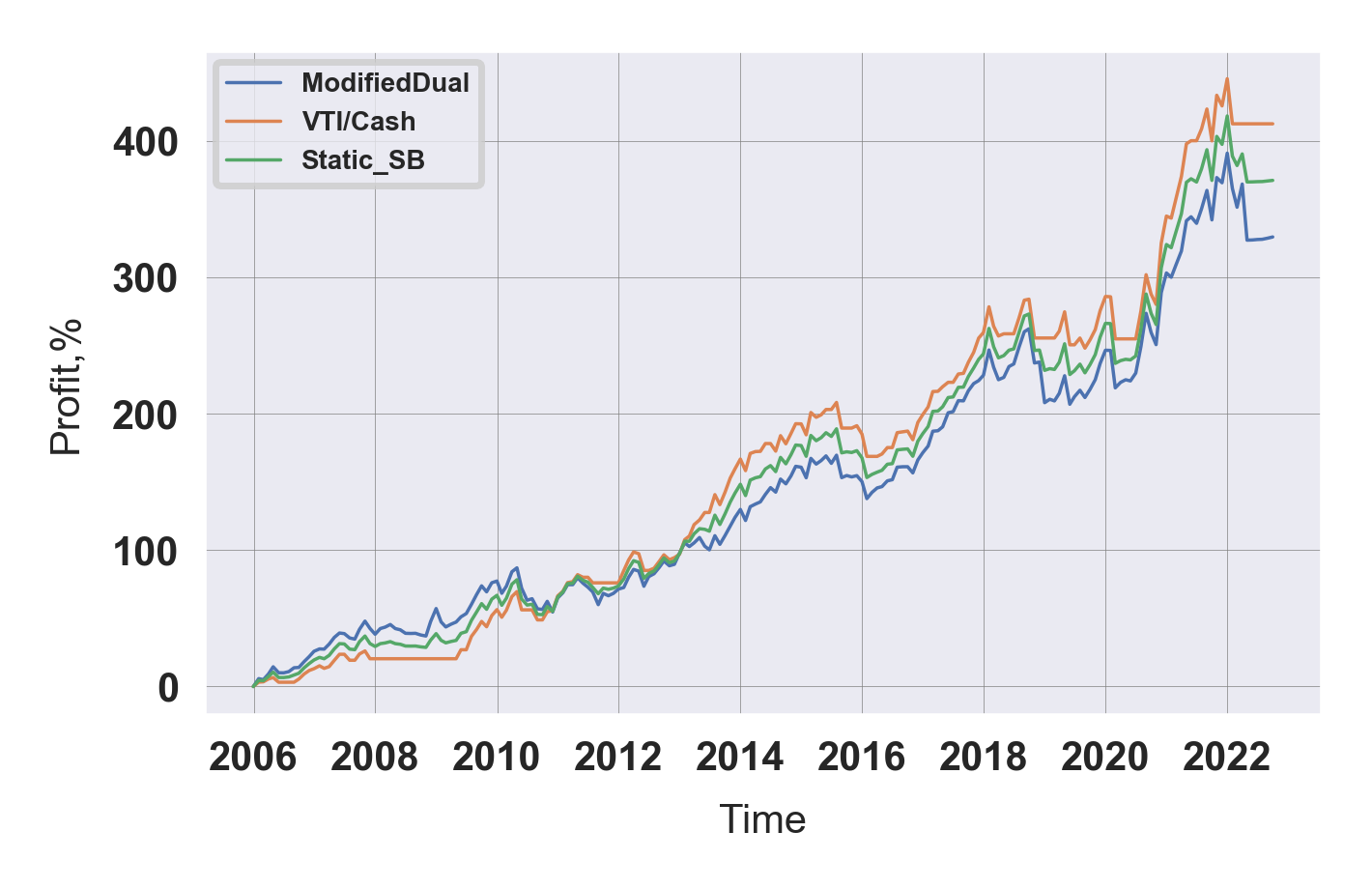

두 전략의 상관 관계는 0.8 이었다. 두 전략을 병행하는 것이 큰 시너지는 없을 것 같지만 그래도 이 두 전략에 절반씩 투자하는 경우 (Static_SB ) 의 퍼포먼스도 같이 비교해봤다.

(16.8 year, since 2005-12)

정적 혼합 전략 || CAGR: 9.64 % | MDD: -14.37 % | SharpeRatio: 0.74 | Sortino/SR: 0.71

오늘은 최근 강환국 씨가 소개한 전략, Modified Dual Momenum 과 이전에 내가 소개한 전략, VTI/Cash 을 비교해보았다. 위에 나타낸 단순 비교에서는 VTI/Cash 전략이 퍼포먼스에서 더 나은 결과를 보였을뿐더러 그 계산 방법에 있어서도 단순히 VTI 와 Cash 만 사용하기 때문에 훨씬 단순하고 쉽다. 만약 401 k 계좌, IRA, Roth IRA 계좌에서 확정 수익 상품에 투자할 수 있다면 Cash 대신 편입하여 조금 더 나은 수익률을 거둘 수도 있다. (이 전략은 링크를 참고 바란다).

이전 포스팅에서도 언급했듯이, 강환국 유튜버가 말하는 연 평균 수익률과 나의 자체 계산 결과값은 상당한 차이를 보인다. 일단은 백테스팅 기간이 다르고 오직 유튜브 영상에만 의존해 전략을 재현한 거라 나의 계산이 잘못되었을 가능성이 있다. 일단 자체 계산한 강환국 씨의 변형 모멘텀 전략의 성과는 실망스럽지만 그 안전 자산을 설계한 로직은 상당히 타당하다고 생각한다. 자체적으로 좀 더 향상해봐야겠다.

'자산관리' 카테고리의 다른 글

| 2022년 10월 결산. BAA 전략 (2) | 2022.11.01 |

|---|---|

| 2022년 10월 결산. Dual 401K 전략 (0) | 2022.11.01 |

| 간접세/직접세,감독자협의회,갑기금 (0) | 2022.10.27 |

| 가상통화,가상통화공개,간접금융/직접금융 (0) | 2022.10.23 |

| 강환국 변형 듀얼모멘텀 전략 I (Kang's Modified Dual Momentum) (4) | 2022.10.21 |