대표적인 채권 ETF인 TLT, IEF, LQD의 월별 기대 수익률을 계산해봤다.

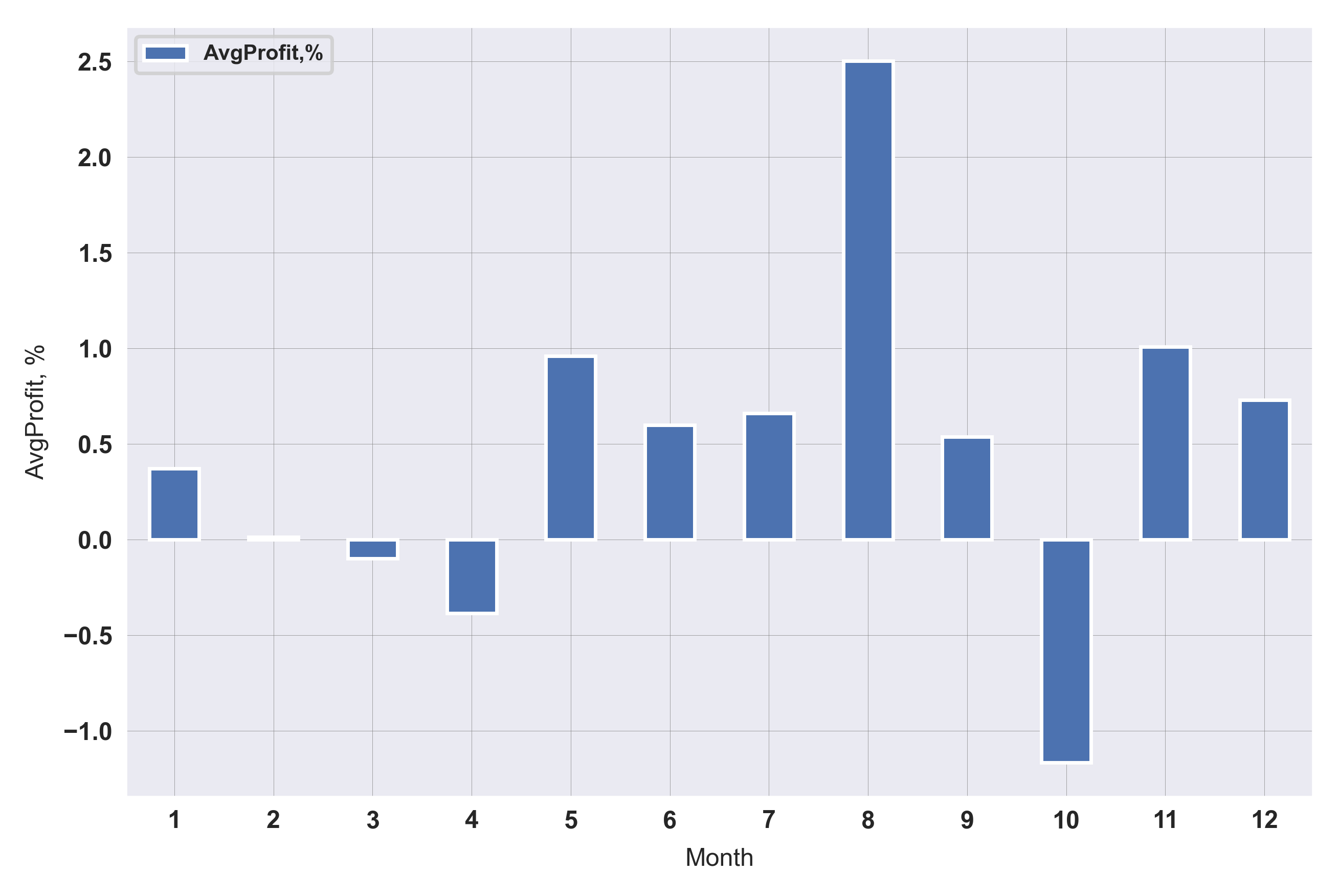

TLT. 2002-8-1 ~ 2022-6-30

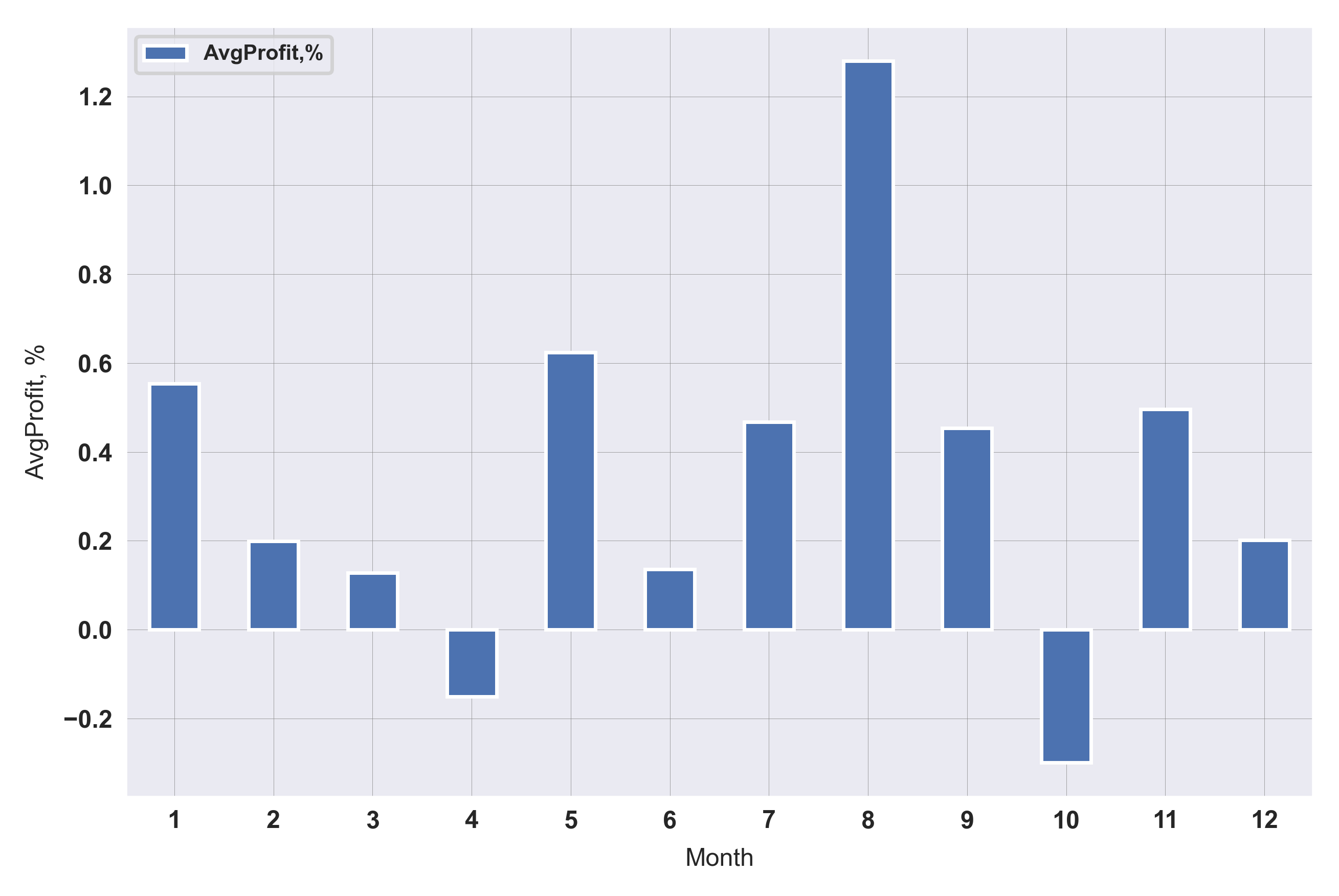

IEF. 2002-8-1 ~ 2022-6-30

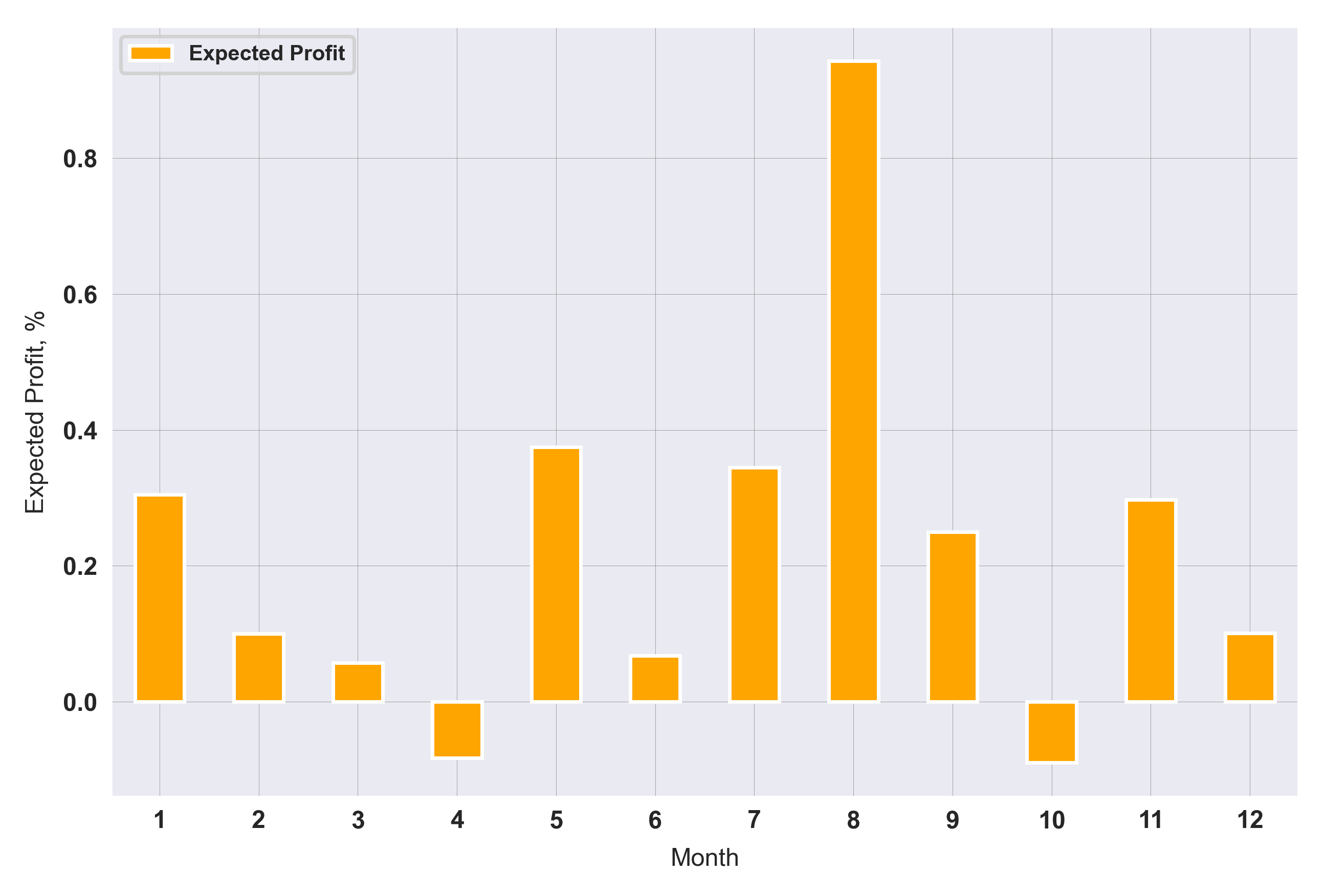

LQD. 2002-8-1 ~ 2022-6-30

TLT와 IEF의 트렌드는 비슷했다. 먼저 TLT는 4, 10월 가장 나쁜 기대 수익률을 보여줬다. 인상적이었던건 SPY의 기대 수익률이 가장 저조했던 8월에 가장 높은 기대 수익률을 보여준 것이다. IEF 또한 같은 양상을 보여주었다 (상대적으로 짧은 기간이기 때문에 절대적인 수익률과 손실률이 TLT보다는 적었다). 미국 회계 년도가 끝나감에 따라 기관들의 움직임이 있는 것 같다.

LQD는 회사채 ETF이다. 트레이더들이 휴가를 떠나 주식 시장이 좋지 않다는 7,8월 그리고 연말 시즌인 12월에 가장 높은 수익률을 보여주었다. 재밌게도 3, 9월에 기대 수익률이 가장 낮았는데, 우연인지 IEF와 TLT에 한달 앞선 움직임이다.

'자산관리' 카테고리의 다른 글

| 배당주 ETF 수익률 깨기 - VTI/Cash 전략 (0) | 2022.07.20 |

|---|---|

| SPY 수익률 깨기 II - VTI/Cash 전략 (0) | 2022.07.12 |

| SPY & QQQ - Seasonality (0) | 2022.07.10 |

| Dual 401K - Seasonality (0) | 2022.07.07 |

| QQQ 수익률 깨기 - Dual 401K 전략 II (0) | 2022.07.04 |