듀얼 모멘텀 전략은 게리 안토나치가 개발한 동적 자산 배분으로, 정량 분석에 기반한 투자를 시작한 계기가 되었다.

이미 유명한 전략으로 한국어 번역 책 또한 나와 있다. 하지만 오래된 전략이라 책을 읽진 않았고 다른 채널(유튜브, 블로그)을 통해 이 방법을 접하였다. 이 방법에 대해 사람마다 호불호가 있는 것 같지만 개인적으로 이 전략은 알만한 가치가 있다고 생각한다. 또한 따라 하기 쉽기도 쉽다.

듀얼 모멘텀 전략은 절대 모멘텀 전략과 상대 모멘텀 전략을 결합한다는 콘셉트이다. 여기서 모멘텀은 오르는 추세 혹은 이익률이라고 생각하면 쉽다. 굳이 한국어로 번역하자면 이중 추세 전략 정도 되겠다.

상대 모멘텀 전략은 여러 후보군 중에 가장 좋은 모멘텀을 보이는 상품을 고르는 전략이다. 예를 들어, 후보 자산군 a, b, c 모두가 + 수익률을 보일 때는 수익률이 가장 큰 상품이 상대 모멘텀이 크다. 반대로 a, b, c 모두가 - 수익률, 즉 손실률을 보이면 가장 적은 손실률을 보이는 상품이 상대 모멘텀이 크다고 할 수 있다. +, - 수익률이 섞여 있을 때는 당연히 가장 큰 + 수익률을 보이는 상품이 상대 모멘텀이 크다. 이 상대 모멘텀 콘셉트는 수익률을 높이는데 도움이 된다.

절대 모멘텀 전략은 후보 자산군의 +/- 수익률을 판단하여 +수익률 일 경우에는 자산을 매수하고 - 수익률 일 경우에는 자산을 매도하고 현금 혹은 절대 안전 자산을 보유하는 전략이다. 예를 들어 a, b, c 모두가 - 수익률 즉 손실률을 보이는 경우, 상대 모멘텀 전략에 의해 손실률이 가정 작은 상품을 고를 순 있지만, 절대 모멘텀 전략은 아무리 상대 모멘텀이 좋다고 하더라고 (모두가 떨어지고 있는 상황에서 가장 덜 떨어졌다고 할지라도 혹은 가장 잘 방어하고 있다고 할지라도) 일단 손실을 기록하고 있다면 투자하지 않겠다는 접근이다. 이 방법은 포트폴리오의 수익을 증가시키진 않지만 자산의 손실을 제어하는데 효과적이다.

결국 듀얼 모멘텀은 + 수익률을 기록하는 자산 중 가장 큰 수익률을 보이는 상품을 선택하고 만약 그런 자산이 없다면 (모두가 하락 중이라면) 현금을 보유하자는 전략이다. 모멘텀을 판단할 수익률 기간을 투자자가 정해줘야 하는데, 저자는 지난 12개월의 수익률을 기준으로 삼았다.

유명한 전략이라 무료로 이 전략을 테스트 할 수 있는 사이트가 있다.

오른쪽 상단에 Tools 선택 후 Market Timing Models를 선택한다.

Timing Model에서 Dual Momentum을 선택한다.

나머지 선택은 아래와 같이 세팅해주면 된다.

예시를 위해 미국 주식 시장의 대표적인 벤치마크인 SPY와 미국 및 캐나다를 제외한 선진국 지수를 추종하는 EFA를 테스트해 보았다. 즉 SPY와 EFA 중 지난 12개월의 수익률이 더 높은 상품을 고르고, 만약 그 상품이 + 수익률을 기록 중이라면 다음 달에 매수, 만약 - 수익률이라면 현금을 보유한다는 전략이다. 비교 자산군을 다르게 하는 것뿐만 아니라 모멘텀 계산 기간(Timing Period)을 변경해 보는 것도 좋은 경험이 될 수 있다.

Cashflows 옵션 변경을 통해 적립식 투자(contribute fixed amount)의 수익 곡선도 계산해 볼 수 있다.

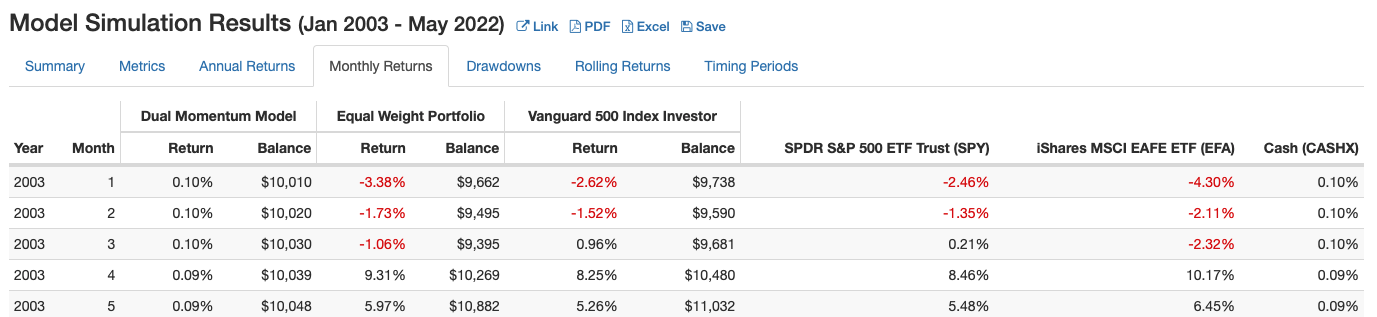

세팅 후 Run Test를 통해 모델링 결과를 볼 수 있다. 아래는 계산 결과를 예시로 나타냈다.

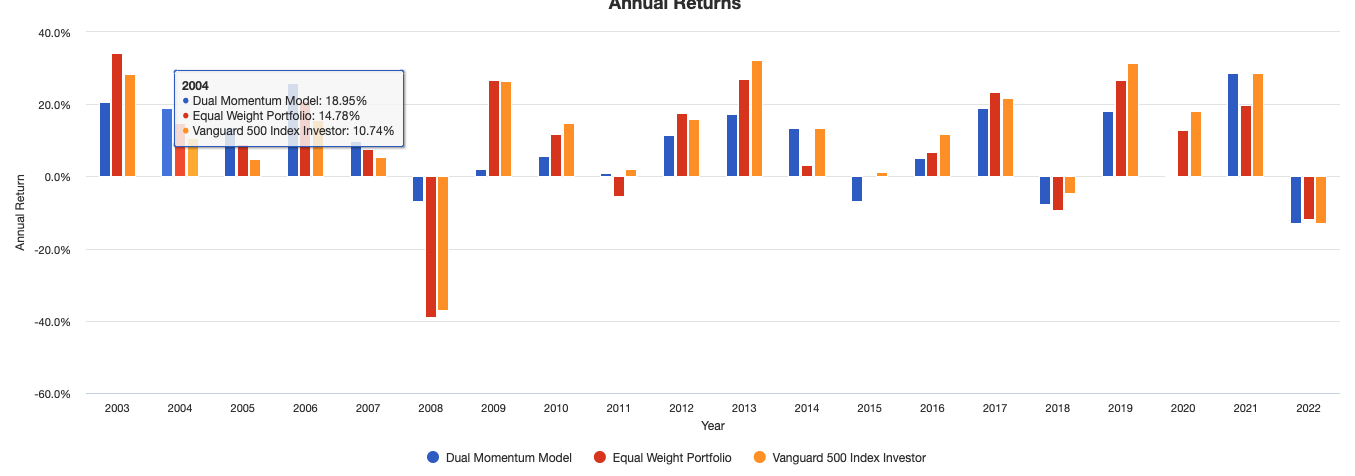

CAGR(연평균 복리 수익률)을 비교해보면 Dual Moentum Model의 경우 8.5%로 Vanguard 500 Index의 10.33% 보다 수익률이 떨어지는 것을 알 수 있다. 하지만 Max. Drawdown, MDD (전고점 대비 최대 하락률)을 보면 Vanguard 500 Indexdml -50.97%에 비해 -23.44%로 확연히 줄어드는 것을 알 수 있다. 투자자가 투자를 중도 포기하는 여러 이유 중 한 가지가 MDD이다. 수익률만큼이나 중요할 수 있다. 지나고 보면 결국 회복되었기 때문에 버틸 수 있을 것만 같지만 만약 지금 이 순간 당신의 퇴직 연금 5억 중 2.5억만 남아 있다면 심정이 어떻겠는가? 막상 -23%만 되어도 심리적으로 굉장히 힘들다. 2022년 6월, S&P500 기준 전고점 대비 -20%, -25% 정도 된다.

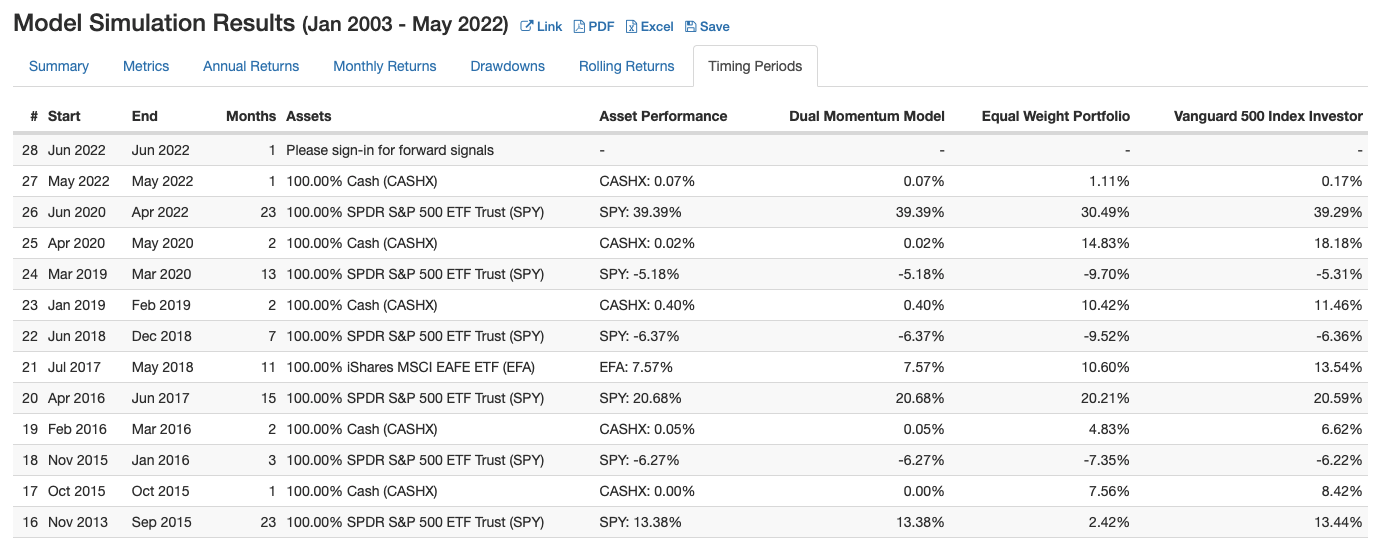

비록 최근 몇년간 미국 주식의 독주로 위 비교에서는 Vanguard 500 Index 투자가 결론적으로는 더 높은 수익률을 보여주지만, 듀얼 모멘텀 전략에 기반한 간단한 전략적 투자를 통해 MDD를 확연히 줄여주는 효과를 볼 수 있다. 2008년 2010년 사이 금융 위기 당시 현금 보유를 통해 손실을 방어하는 모습을 볼 수 있다. (초록색 박스)

이 외에도 다양한 결과 해석을 제공한다. (이 링크를 통해 내가 테스트한 세팅과 결과에 접근할 수 있다)

파란색 듀얼 모멘텀, 빨간색 - SPY 50%, EFA 50% 분산 투자, 주황색 - Vanguard 500 Index 투자.

말했듯이 여기서 테스트한 SPY-EFA 외에도 다른 상품/자산군들을 넣어 테스트할 수 있다. 예를 들어 미국 주식(SPY)과 미국 장기 채권(TLT), 미국 달러(UUP)와 금(IAU) 등 여러 다른 조합을 듀얼 모멘텀 전략에 적용하여 괜찮은 나만의 전략을 만들어 낼 수 있다. 직접 코딩이 가능하다면 직접 모멘텀 계산 로직을 개발할 수도 있다. 혹은 절대 모멘텀과 상대 모멘텀 콘셉트를 이용하여 완전히 다른 전략을 만들 수 있을 거라 생각한다. 복잡하고 어려운 전략일 필욘없다. 나에게 지속 가능한 수익을 가져다주는 전략이 최고다.

'자산관리' 카테고리의 다른 글

| 미국 주식 ETF 상관성 분석 자료 (6/23/2022) (15) (0) | 2022.07.02 |

|---|---|

| 원자재 ETF 최근 추세 정리 (14) (0) | 2022.07.02 |

| 물가연동 채권 TIPS ETF 비교 II (0) | 2022.06.19 |

| 물가연동 채권 TIPS ETF 비교 I (0) | 2022.06.15 |

| Consumer Price Index (미국 소비자 물가지수) 다운로드 (0) | 2022.06.15 |