2022년에 발표된 켈러씨의 BAA 전략은 그의 이전 전략들보다 모든 면에서 우수했다. 이 전략이 익숙하지 않다면 이전 포스팅을 참고하길 바란다.

Balanced Bold Asset Allocation (BAA 전략 I)

Aggressive Bold Asset Allocation (BAA 전략 II)

Derivative Bold Asset Allocation (BAA 전략 III)

전략이 굉장히 꼼꼼하게 만들어져서 현재까지는 개선시킬 수 있는 방법이 많아 보이지는 않는다. 논문에서도 몇 Derivative 전략들을 함께 제시했는데 큰 향상은 없었었다. 가장 쉽게 개선시킬 수 있는 방법은 역시나 over-fitting 전략이다. 켈러씨는 대표적인 매크로 지수나 SPY, QQQ 같은 ETF를 사용하기 때문에 이를 다른 ETF로 대체하여 퍼포먼스를 향상할 수 있다. 예를 들어 SPY 와 같은 지수를 추종하는 ETF가 5개가 넘는데, 거래량과 Expense Ratio 가 다르기 때문에 그로 인해서 향상 시킬 수 있는 여지가 있다.

거래 규모 기준 상위 200개 정도의 미국 주식 (+ alpha) ETF 중 운용 시작일이 2006/8/1 이전인 ETF 상품은 총 126 개 (SPY 및 SPY 상관관계가 0.95 이상인 상품 제외) 였고, 그중 순서를 생각하지 않고 3개의 ETF를 뽑는 경우의 수는 325,500개이다. 3 ETF + SPY 를 공격 자산군으로 고려하여 가장 높은 CAGR/MDD*Sharpe Ratio 를 가지는 조합을 찾아봤다. 계산 방법은 BAA-G4-T1 (4개의 공격 자산군 중 SMA12 모멘텀이 가장 높은 자산 1개에 100% 투자) 과 같다.

이 과정을 통해 얻은 최상의 조합은 SPY, DBC, VCR, IWF 였다.

VCR - Vanguard Consumer Discretionary ETF

IWF - iShares Russell 1000 Growth ETF

SPY 을 통해 주식 시장의 평균적인 움직임을 반영, IWF을 통해서 주식 시장 평균 + alpha 의 수익률을 반영, DBC 와 VCR를 통해 경기 및 인플레이션 방어를 해줄 수 있을 것으로 보인다.

이 조합을 이용하여 2005.1 ~ 2022.8 에 대하여 백테스팅을 해봤다. 앞단 12개월 모멘텀 계산을 위한 lagging period 를 빼고 나면 2006년 2월부터 총 16.6 년이다. 2008년 (금융위기), 2020년 (코로나), 그리고 2022년 (포스트 코로나) 을 포함하고 있어서 모델의 robustness 를 테스트하기에는 충분한 기간인 것 같다.

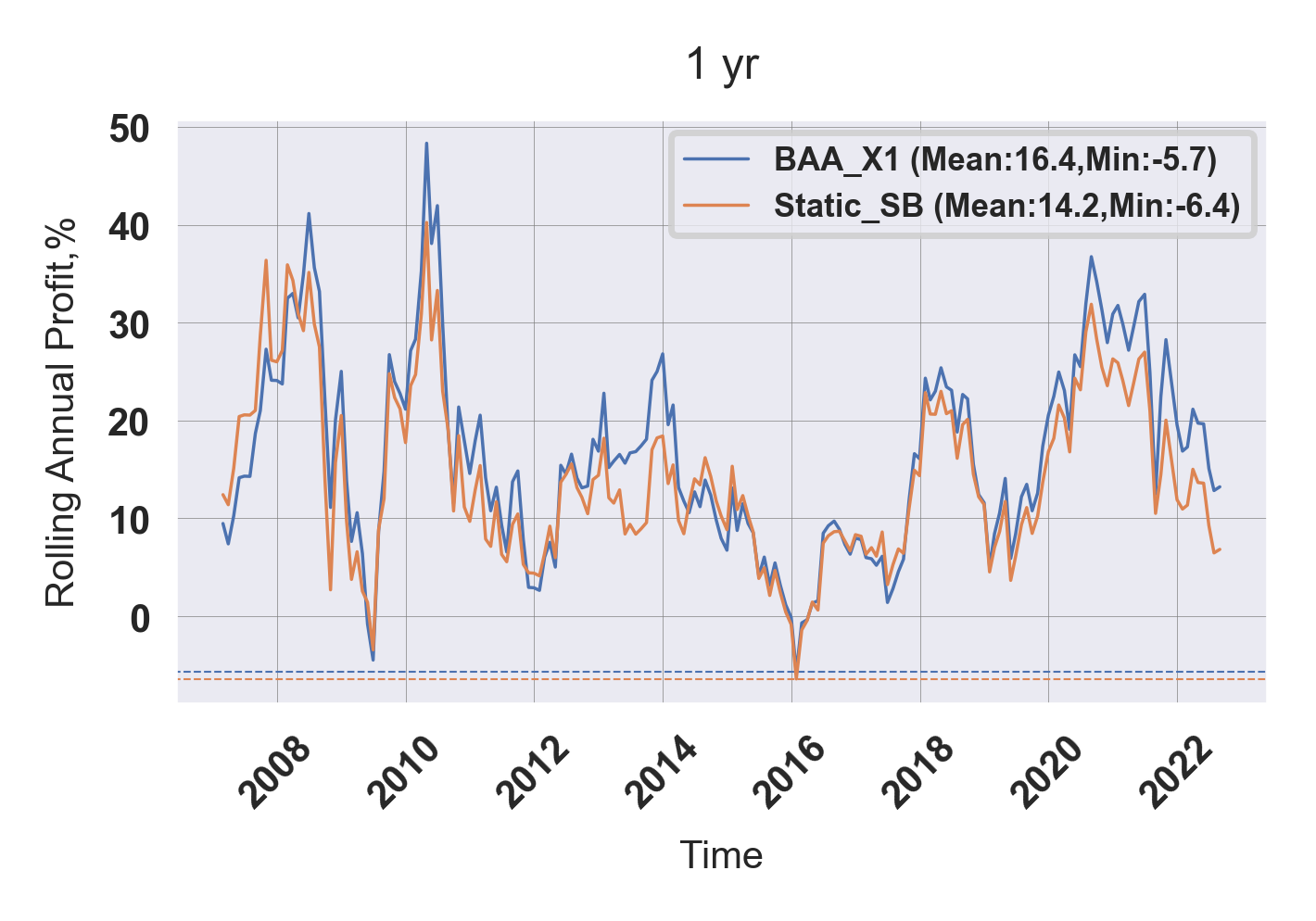

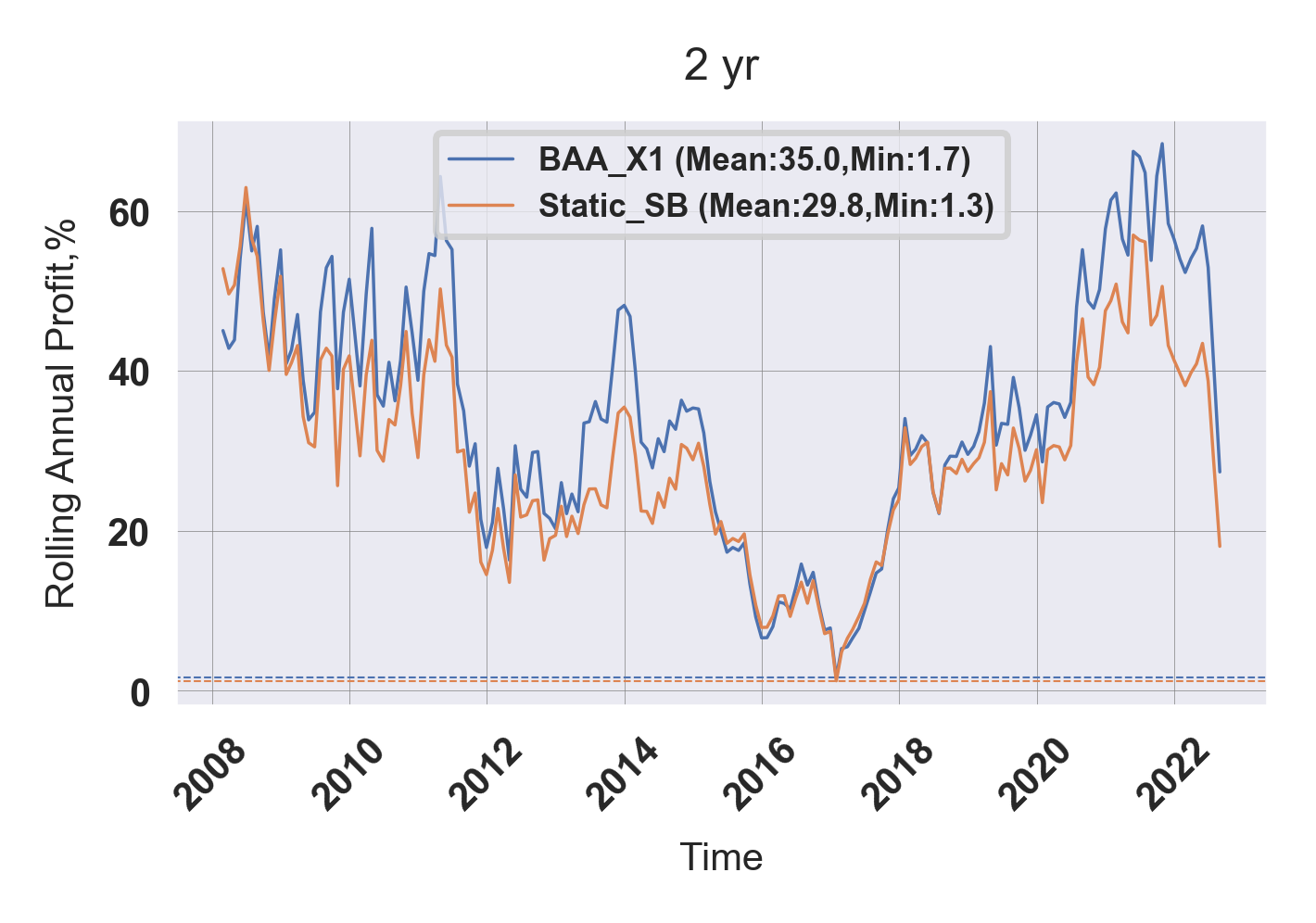

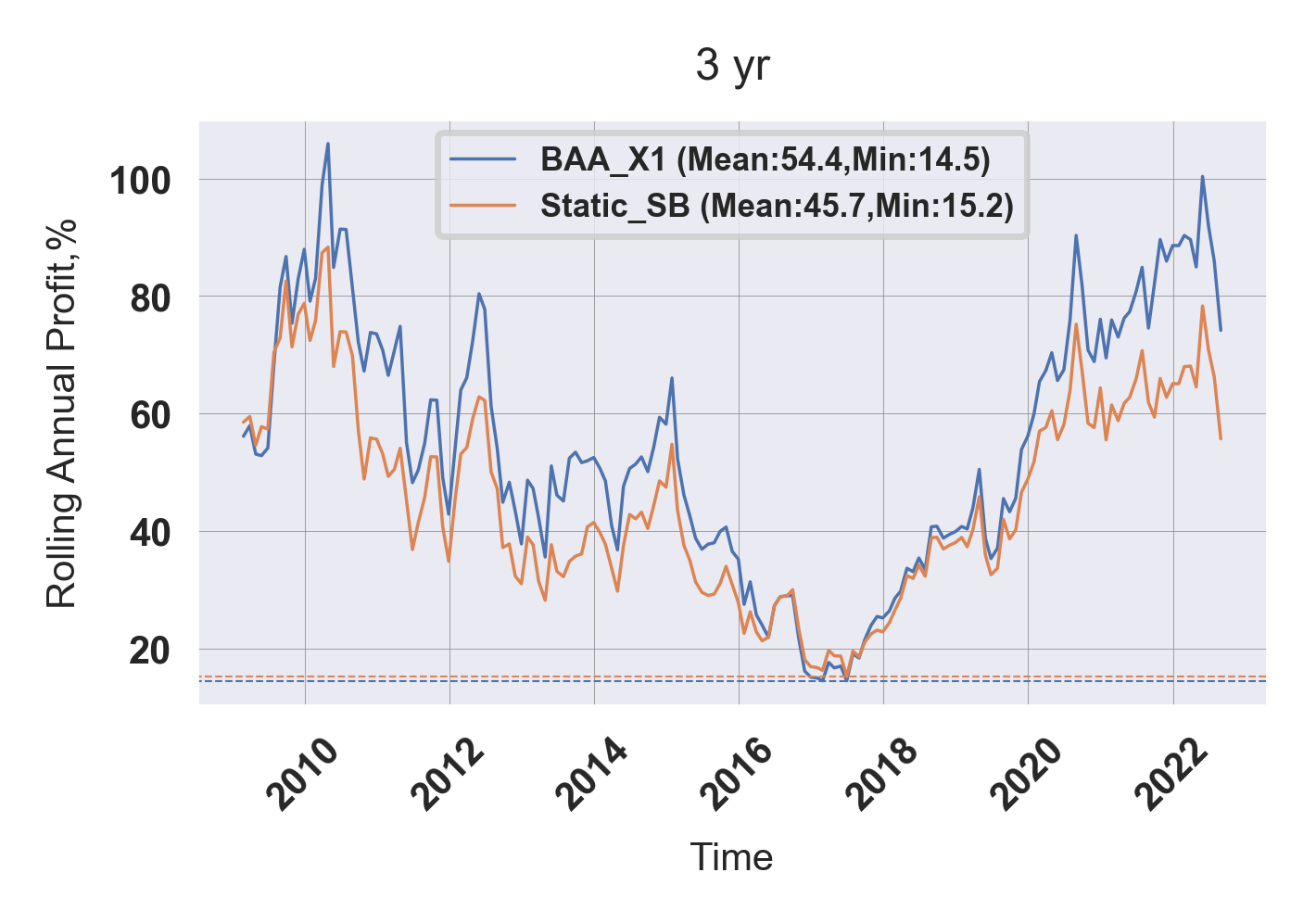

BAA_X1 이 최적화를 통해 찾아낸 Over-fitted BAA 전략이고, Static_SB 는 이 세 전략을 33.3 % 로 투자하는 정적 혼합 전략이다.

| CAGR, % | MDD, % | Sharpe Ratio | Sortino/Sharpe Ratio | |

| BAA-G12-T6 (Balanced BAA) |

10.54 | -9.56 | 1.30 | 1.67 |

| BAA-G4-T1 (Aggressive BAA) |

13.74 | -9.56 | 1.23 | 1.60 |

| BAA-X1 (Overfitted BAA) |

15.29 | -9.56 | 1.56 | 1.68 |

| Static_SB (mix 33.3% each) |

13.45 | -9.56 | 1.47 | 1.66 |

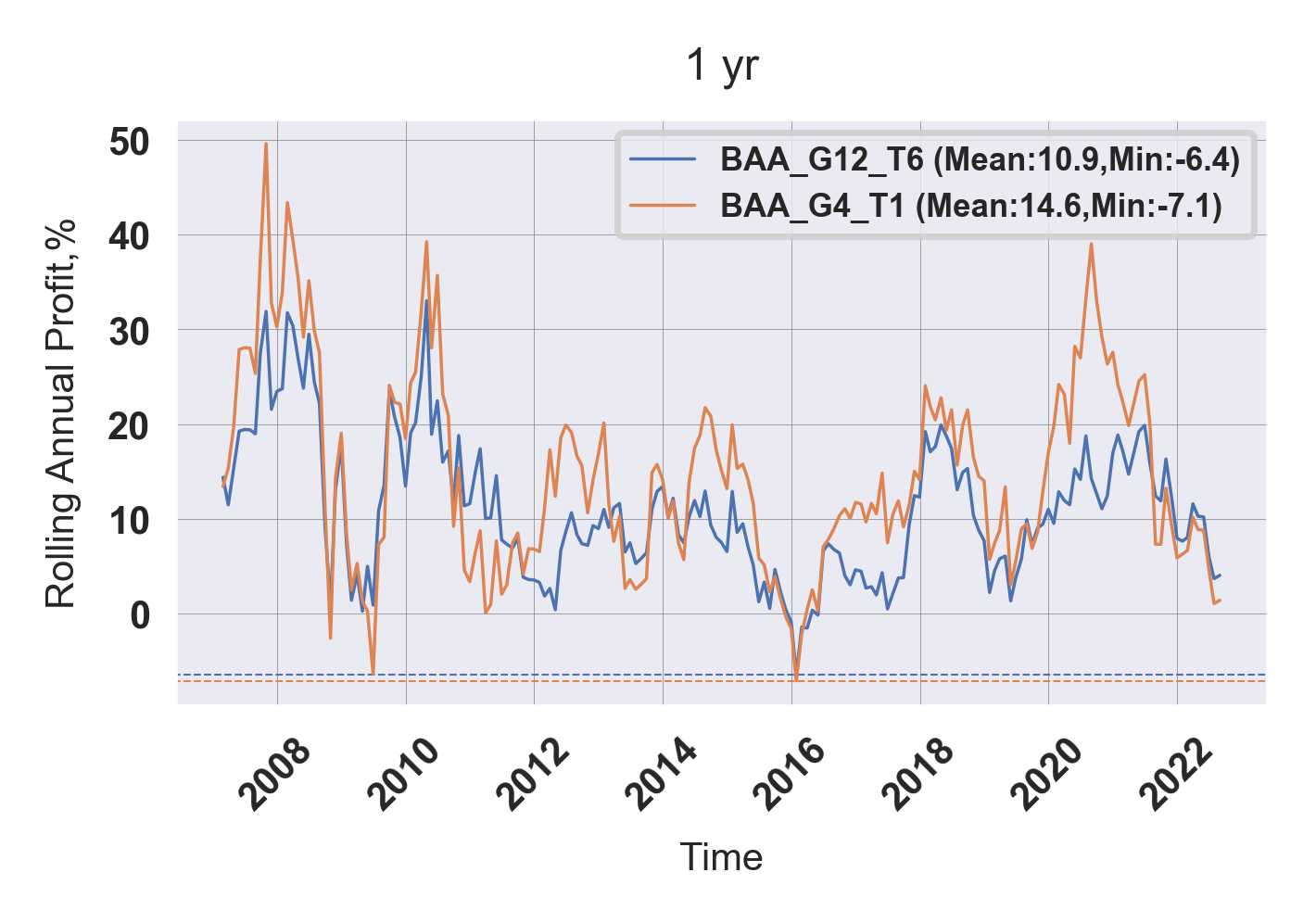

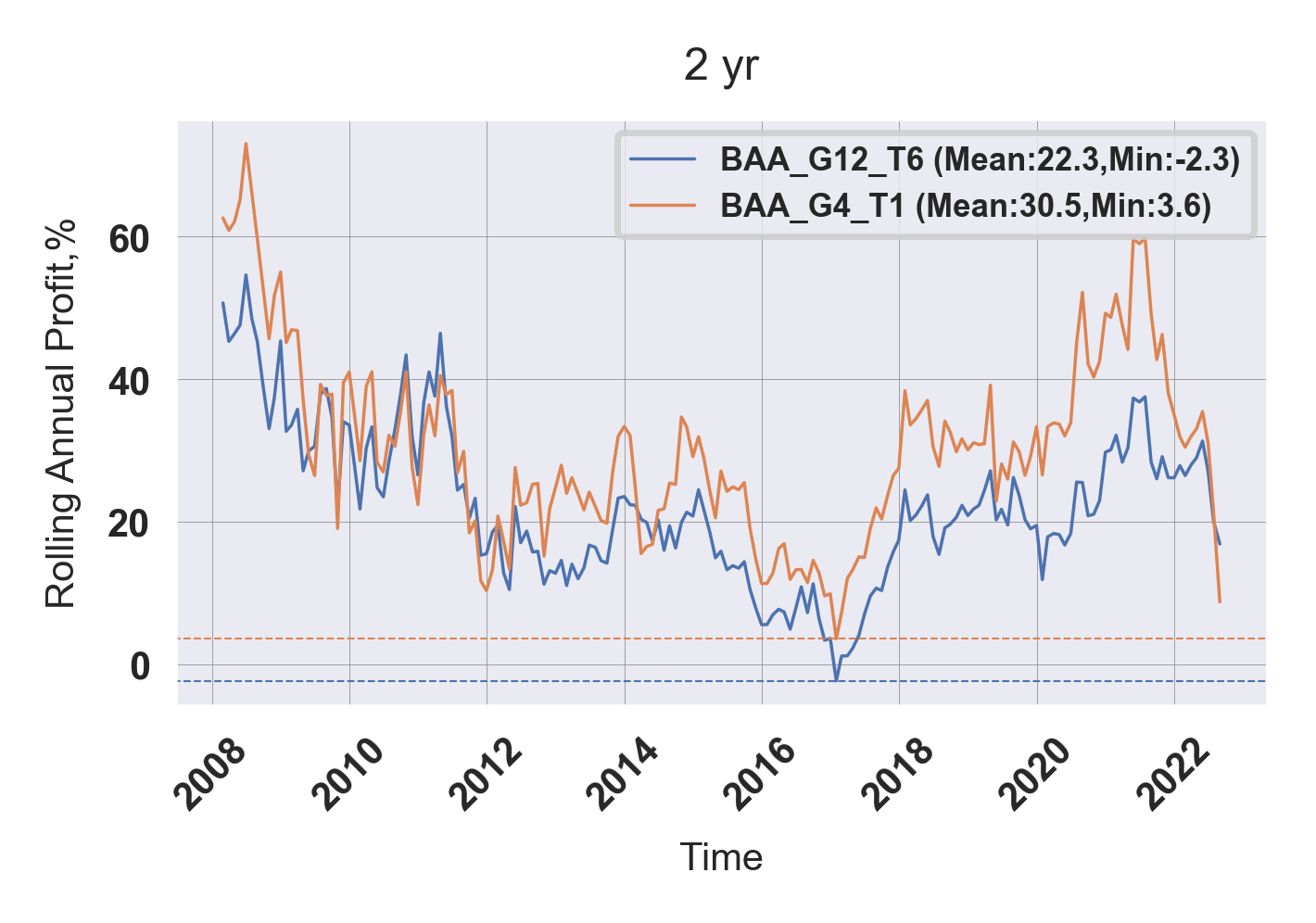

세 전략 BAA-G12-T6, BAA-G4-T1, BAA-X1 은 같은 카나리 자산군을 이용하기 때문에 공격 자산군에 투자하는 시점은 모두 같다. 다만 공격 자산군의 종류와 투자하는 자산군의 개수가 달라 수익률에 차이가 있다. BAA-X1 전략이 수익률이 가장 높을뿐더러, Sharpe Ratio 와 Sortino Ratio/Sharpe Ratio 값도 가장 높게 나타났다.

BAA-G12-T6, GAA-G4-T1, BAA-X1 자산 간의 상관관계가 높아 이를 가장 사용하는 건 효과가 없었다. Static_SB 의 SR 가 BAA-X1 보다 더 낮다.

MDD가 모두 같은데, 이는 회전율과 거래 수수료가 반영되지 않았기 때문인 것 같다.

전략들이 같은 카나리 자산군, 수비 자산군을 사용하고 아마도 2021년 10월부터 줄곧 DBC, BIL 에만 투자하고 있기 때문에 수익률이 다 동일했다.

기본적으로 같은 전략에 기반하기 때문에 대체적으로 수익률 패턴이 비슷하다. 하지만 수익이 나는 구간에서 Over-fitted 전략 (BAA-X1) 이 '조금 더' 수익을 내는 것으로 보인다.

최악의 투자 시점에 투자를 시작했다고 가정해도 Over-fitted 전략의 1년 수익률은 -5.7% 이다. (2015년 부근). 하지만 평균적으로는 16.4 % 로 투자 시점에 상관없이 좋은 수익률을 보여준다. 이 그래프 해석 방법은 지난 포스팅 '동적 자산 배분 투자 타이밍 (33)' 을 참고 바란다.

2년을 투자했을 경우 2년 누적 평균 수익률은 시기에 따라 다음과 같다.

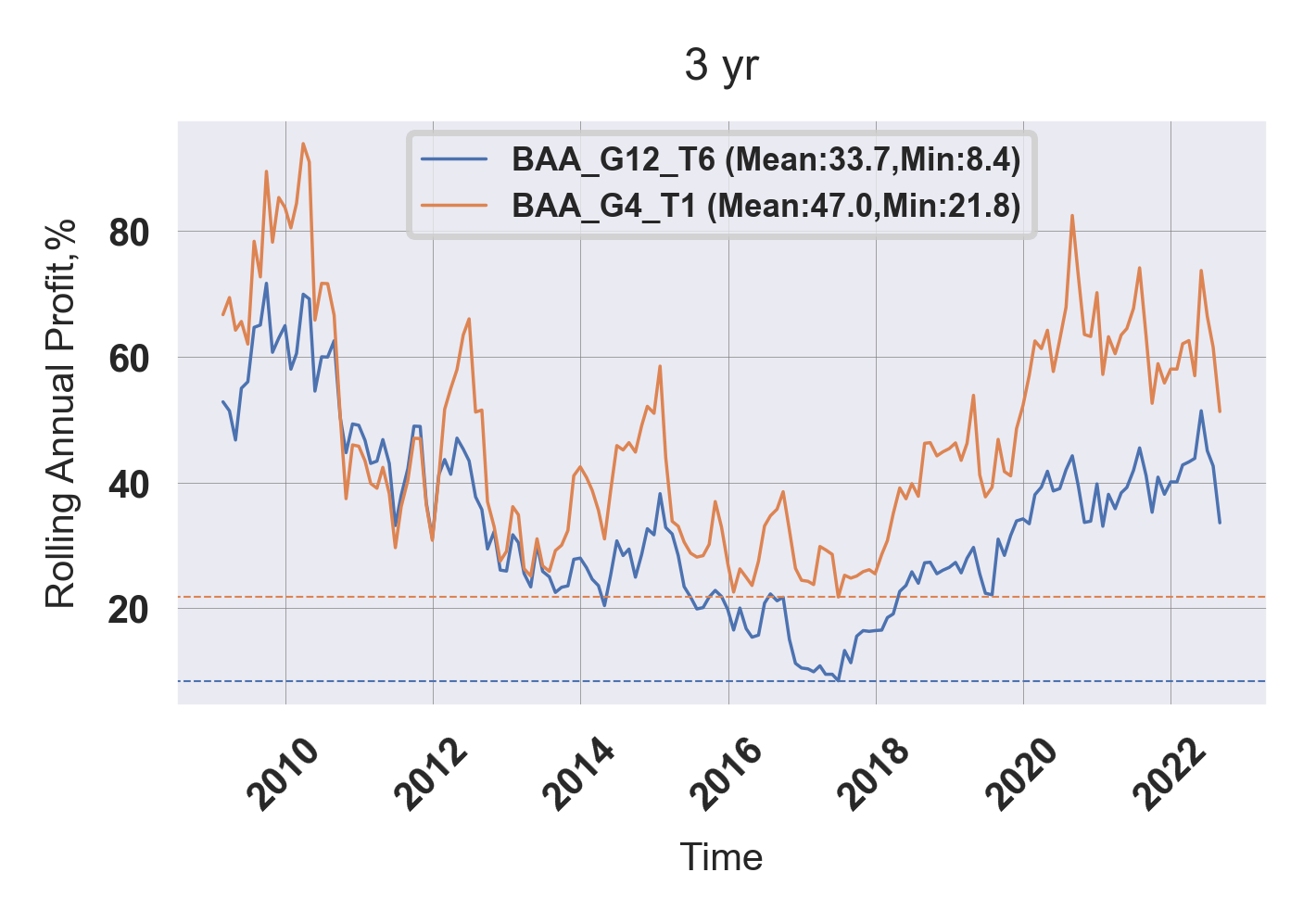

3년을 투자했을 경우 3년 누적 평균 수익률은 시기에 따라 다음과 같다.

2015-2016 년 같은 시기가 오지 않길 바라며 3년만 참고 투자하자. 하지만 알다시피 이 한 전략에 올인하면 안 된다.

SPY, DBC, VCR, IWF 조합과 성과가 비슷했던 다른 조합들은 다음과 같다.

| SPY | DBC | VCR | FVD |

| SPY | DBC | VOE | FDN |

| SPY | DBC | PEY | VCR |

'자산관리' 카테고리의 다른 글

| 원자재 ETF 추세 (2022.9) (0) | 2022.10.06 |

|---|---|

| BAA 전략 월별 계절성 분석 (0) | 2022.10.04 |

| VAA, DAA, BAA 비교 그리고 정적 혼합 전략 (0) | 2022.09.17 |

| 가동률,가변예치의무제도,가산금리 (0) | 2022.09.12 |

| 전략 최적화에 대하여 - 초격차 투자법 (0) | 2022.09.11 |