BAA 전략의 월별 계절성을 알아봤다. 테스트 기간은 2005-1-1 ~ 2022-9-30.

| CAGR, % | MDD, % | Sharpe Ratio | Sortino/Sharpe Ratio | |

| BAA-G12-T6 (Balanced BAA) |

10.54 | -9.56 | 1.30 | 1.67 |

| BAA-G4-T1 (Aggressive BAA) |

13.74 | -9.56 | 1.23 | 1.60 |

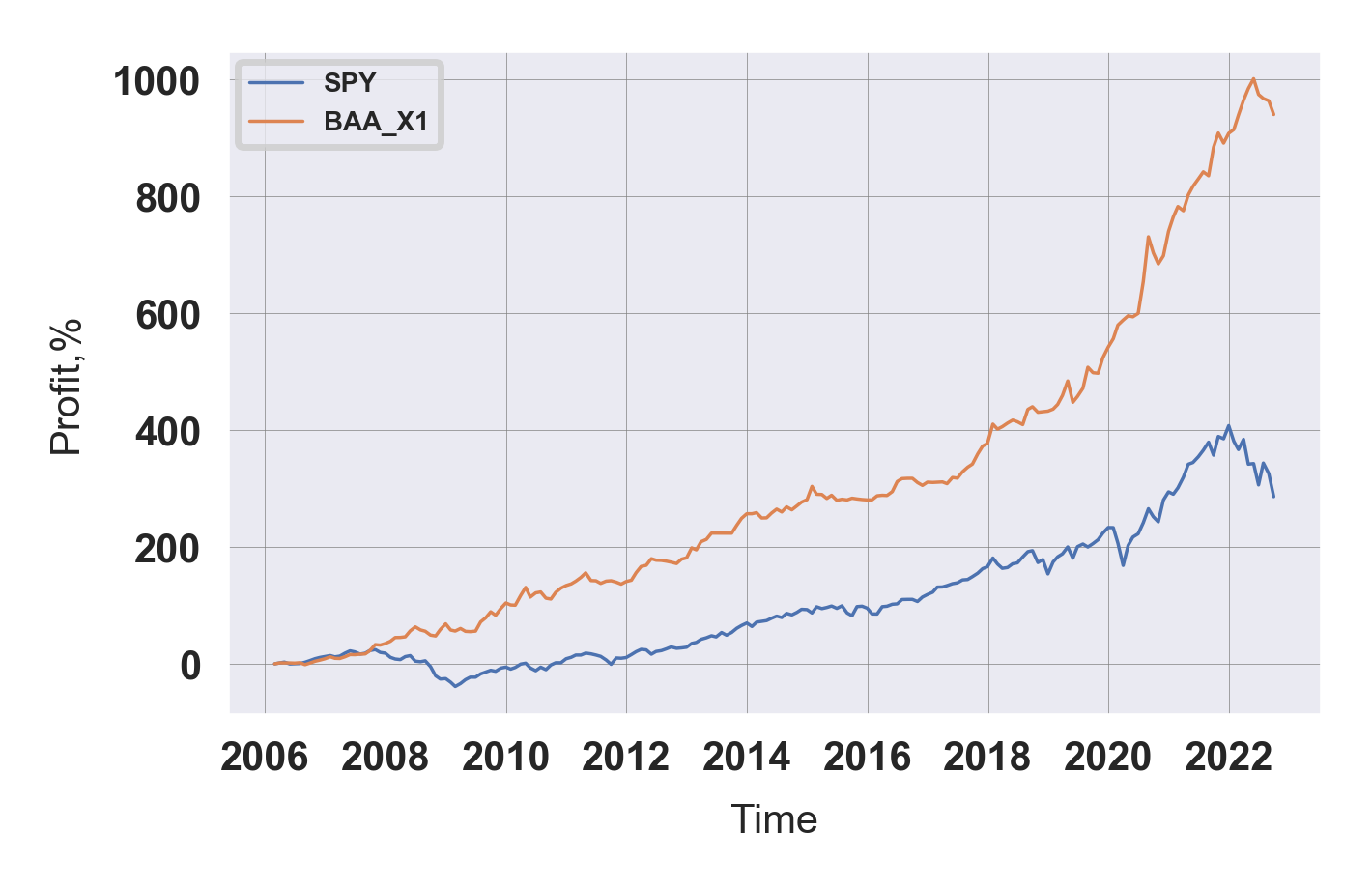

| BAA-X1 (Overfitted BAA) |

15.29 | -9.56 | 1.56 | 1.68 |

BAA_G12_T6 (링크)

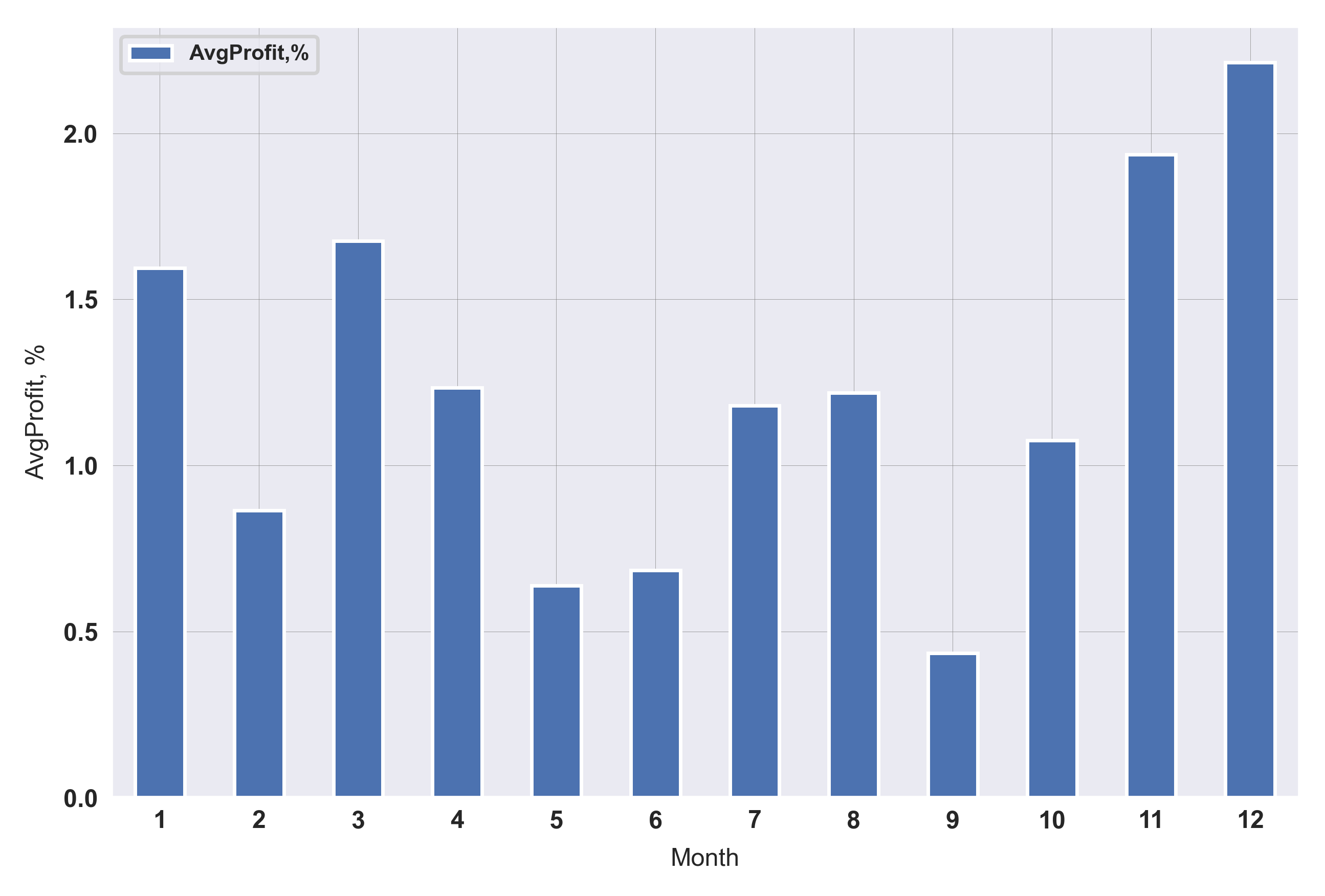

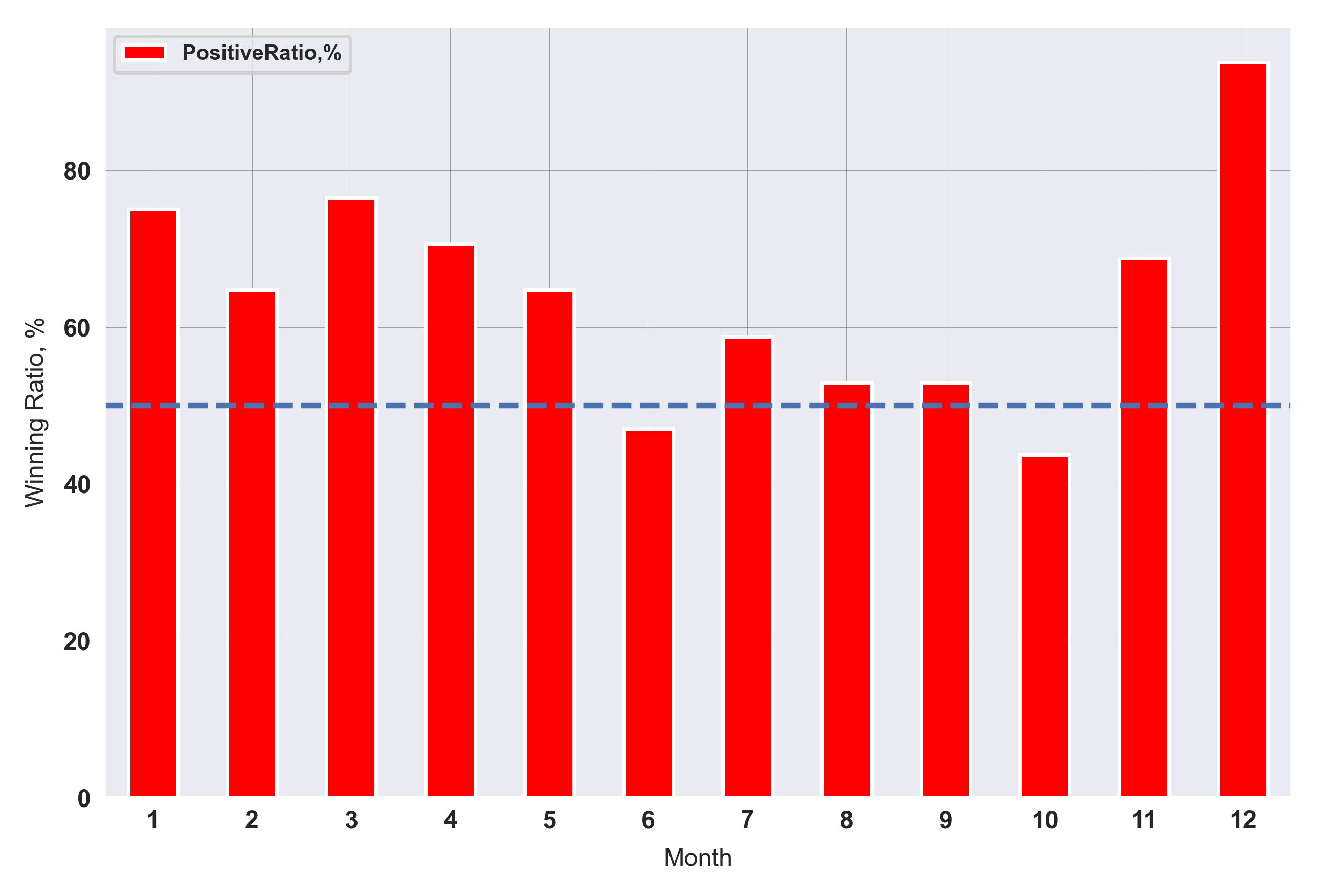

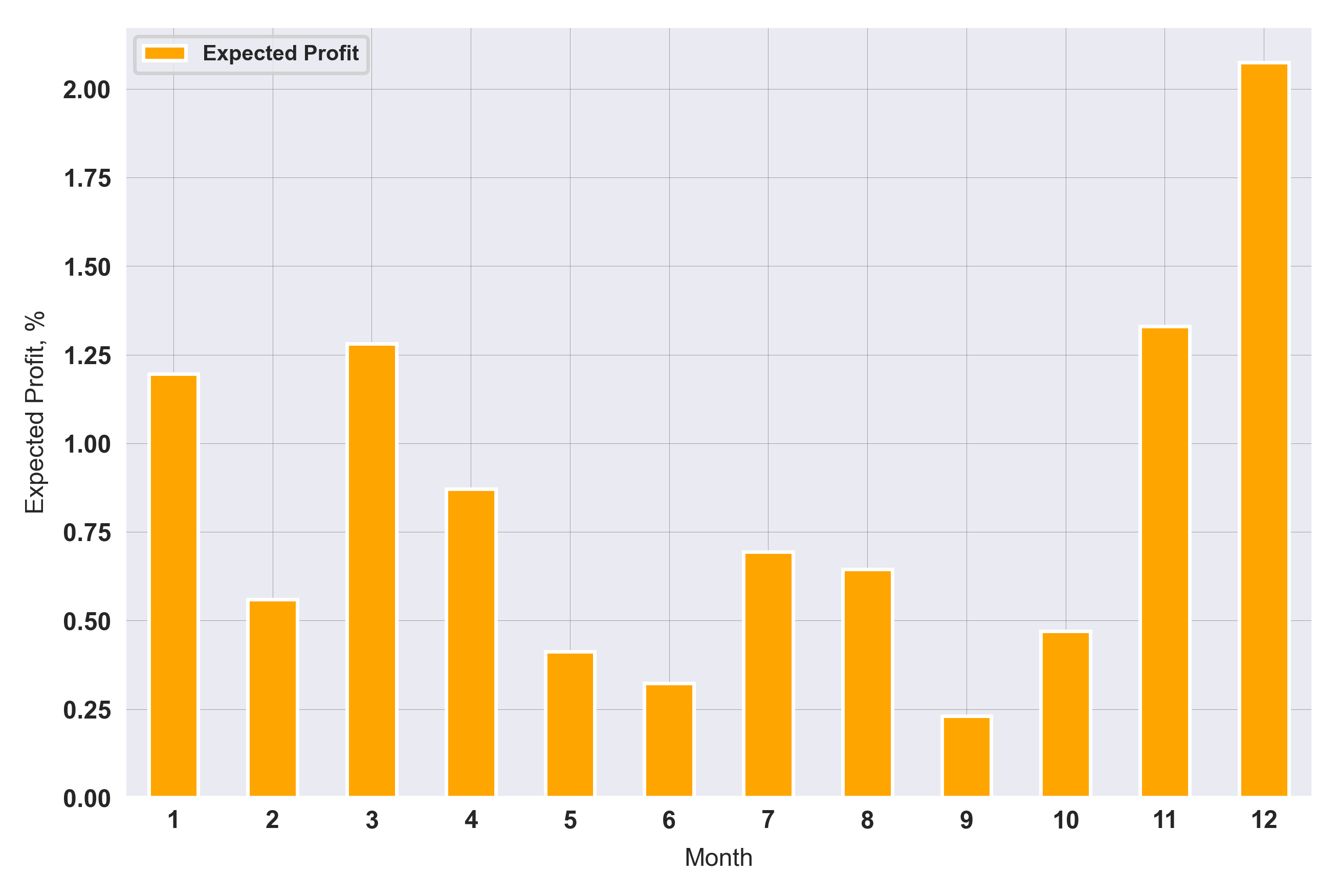

월별 승률이 낮은 9, 10월을 현금을 가져가도록 설계해서 비교해보았다.

| CAGR, % | MDD, % | Sharpe Ratio | Sortino/Sharpe Ratio | |

| BAA-G12-T6 (Balanced BAA) |

10.54 | -9.56 | 1.30 | 1.67 |

| 9월 현금 보유 | 10.69 | -7.65 | 1.41 | 1.59 |

| 10월 현금 보유 | 9.73 | -8.66 | 1.26 | 1.54 |

| 9, 10월 현금 보유 | 10.03 | -7.65 | 1.40 | 1.44 |

BAA-G4-T1 (링크)

월별 승률이 낮은 6, 9 월을 현금을 가져가도록 설계해서 비교해보았다.

| CAGR, % | MDD, % | Sharpe Ratio | Sortino/Sharpe Ratio | |

| BAA-G4-T1 (Aggressive BAA) |

13.74 | -9.56 | 1.23 | 1.60 |

| 6월 현금 보유 | 13.29 | -9.76 | 1.22 | 1.50 |

| 9월 현금 보유 | 13.64 | -9.28 | 1.32 | 1.51 |

| 6, 9월 현금 보유 | 13.25 | -9.14 | 1.31 | 1.39 |

BAA-G4-T1-Overfitted (링크)

월별 승률이 낮은 6, 10 월을 현금을 가져가도록 설계해서 비교해보았다.

| CAGR, % | MDD, % | Sharpe Ratio | Sortino/Sharpe Ratio | |

| BAA-X1 (Overfitted BAA) |

15.29 | -9.56 | 1.56 | 1.68 |

| 6월 현금 보유 | 14.31 | -11.63 | 1.47 | 1.62 |

| 10월 현금 보유 | 13.96 | -8.66 | 1.48 | 1.55 |

| 6, 10월 현금 보유 | 13.19 | -11.63 | 1.43 | 1.46 |

BAA 전략은 지난 9월에 DBC가 200일선을 하향 돌파하면서 작지만 손해를 보았다. 우연히도 위에서 비교한 세 전략에서 공통적으로 9월 혹은 10월의 승률이 가장 좋지 않았다. 알다시피 이는 비단 2022년의 결과 때문은 아니다. 다른 전략들에서 9, 10월의 승률이 좋지 않았던 것을 종종 보았는데, 미국 회계 연도가 끝나는 것과 관련이 있지 않을까 추정한다. 오늘 분석에서는 의미 있는 결과를 얻어내기 어려웠다.

'자산관리' 카테고리의 다른 글

| Overfitted Bold Asset Allocation (과최적 BAA 전략 II) (1) | 2022.10.08 |

|---|---|

| 원자재 ETF 추세 (2022.9) (0) | 2022.10.06 |

| Overfitted Bold Asset Allocation (과최적 BAA 전략 I) (5) | 2022.09.21 |

| VAA, DAA, BAA 비교 그리고 정적 혼합 전략 (0) | 2022.09.17 |

| 가동률,가변예치의무제도,가산금리 (0) | 2022.09.12 |