동적 자산 배분에서 현금성 자산을 보통 SHY (iShares 1-3 Year Treasury Bond ETF)를 이용하는데 지난 글에서 이를 벤치마크로 하는 안정적인 현금 자산 전략 I을 소개했다.

CashPortfoilo I || CAGR: 1.87 % | MDD: -0.96 % | SharpeRatio: 1.77

SHY || CAGR: 0.70 % | MDD: -3.71 % | SharpeRatio: 0.67

또한 수익률을 개선한 현금 자산 전략 II vs. 벤치마크 LQD

CashPortfoilo II || CAGR: 3.65 % | MDD: -1.39 % | SharpeRatio: 1.95

LQD || CAGR: 2.64 % | MDD: -17.62 % | SharpeRatio: 0.40

그리고 세 번째 현금 자산 전략 III vs. 벤치마크 TLT

CashPortfoiloIII || CAGR: 5.30 % | MDD: -2.24 % | SharpeRatio: 1.79

TLT || CAGR: 1.34 % | MDD: -30.82 % | SharpeRatio: 0.11

실제로 사용하려면 현금 자산 전략 III 정도의 수익률은 되어주어야 의미가 있겠다 싶다. 물론 전략 I, II에 비해 손실 리스크를 가져가는 것이 사실이고 지난번에 언급했듯이 이 자산 전략들은 백테스트 기간이 2008년 금융 위기를 포함하지 않고 과최적화의 오류에서 자유롭지 않다. 이러한 단점은 여러 다른 동적 자산 배분 전략을 병행하면 해소될 수 있다.

현재 I, II, III를 1/3씩 섞으면 기대 CAGR이 평균값인 3.6 % 정도 나올 것이다. 은행 이자 수준 정도 되지만 최소 5% 넘기고 싶은 욕심이 생긴다. 그래서 오늘은 자산 전략 III와 병행할 것을 목적으로 네 번째 전략을 만들어보았다. 지난 번과 동일하게 미국에 상장된 채권 ETF를 이용했고 백테스트 기간은 11년이다. VAA의 모멘텀 계산법을 이용하였고 세 ETF 중 모멘텀이 높은 한 상품에 투자하는 것을 원칙으로 했다.

1. ETF의 월간 수익률을 계산한다. 월초 리밸런싱을 하였다.

2. 지난 12개월의 VAA 모멘텀을 계산한다. 사용된 모멘텀은 (12개월 수익률*1+6개월 수익률*2+3개월 수익률*4+1개월 수익률*12)이다.

3. 포트폴리오에 들어 있는 세 가지 채권 ETF 중 모멘텀이 가장 큰 ETF를 선택한다. (상대 모멘텀)

4. 그 모멘텀이 0.0 보다 크다면 해당 ETF에 100% 투자하고 아니라면 현금을 100% 가지고 있는다. (절대 모멘텀)

5. 거래 규모 기준 상위 150개 정도의 미국 채권 ETF 중 2022/7/31 기준, 운용 시작일이 2011/7/1 이전인 채권 ETF 상품은 총 59개였고, 그중 순서를 생각하지 않고 3가지 ETF를 뽑는 경우의 수는 32,509개이다. 32,509개의 조합에 대해서 위 계산을 반복한다.

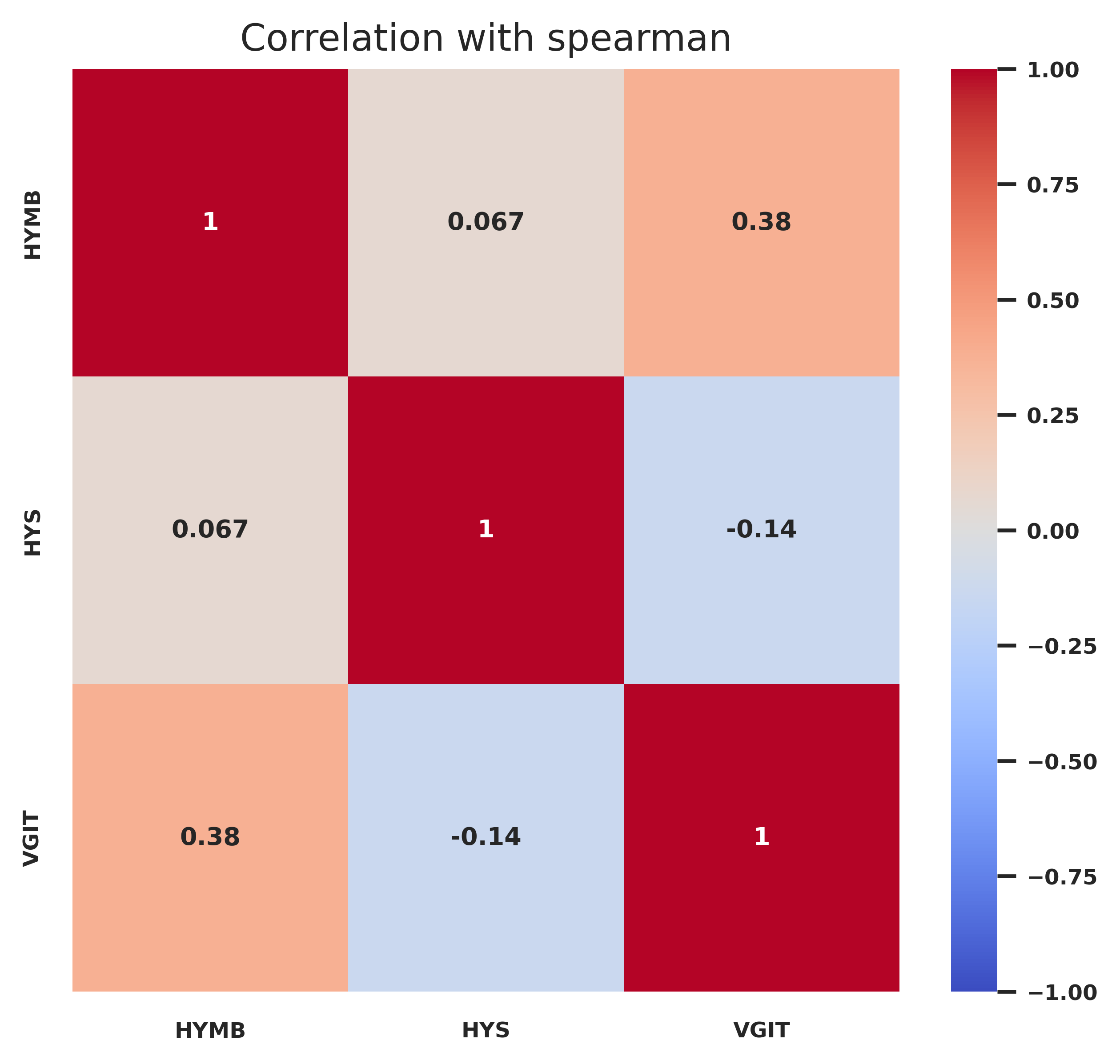

이 과정을 통해 얻은 최상의 조합은 HYMB, HYS, VGIT 였다.

HYMB - SPDR® Nuveen Bloomberg High Yield Municipal Bond ETF

: Bloomberg Municipal Yield Index 추종한다.

HYS -PIMCO 0-5 Year High Yield Corporate Bond Index Exchange-Traded Fund

: BofA Merrill Lynch 0-5 Year US High Yield Constrained Index를 추종한다.

VGIT - Vanguard Intermediate-Term Treasury ETF

: 미국 만기 5-10년 국채에 투자한다.

ETF 간 상관관계가 낮았다.

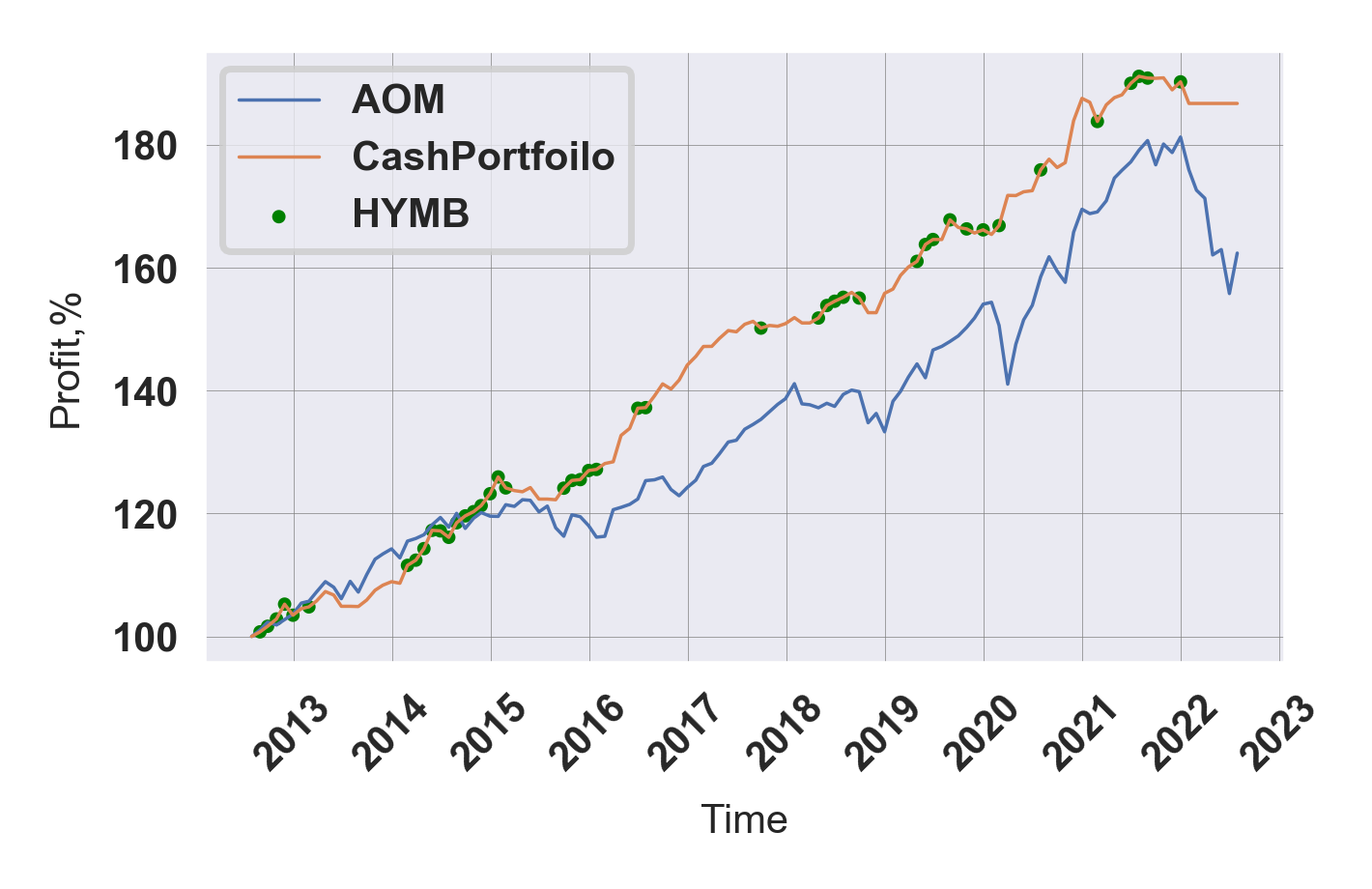

벤치마크로는 채권/주식에 6:4의 비율로 투자하는 AOM를 이용하였다.

같은 시리즈로는 유명한 AOR (채권:주식=4:6 투자)이 있다

해당 기간 포트폴리오의 CAGR은 6.39% (Sharpe Ratio: 1.77), AOM의 CAGR은 4.93% (Sharpe Ratio: 0.78)이다. 배당 수익은 모두 반영되어 있다. 수익률 차이는 크지 않지만 그 변동성 차이는 뚜렷하게 나타난다. 특히 2022년 상반기가 두드러진다.

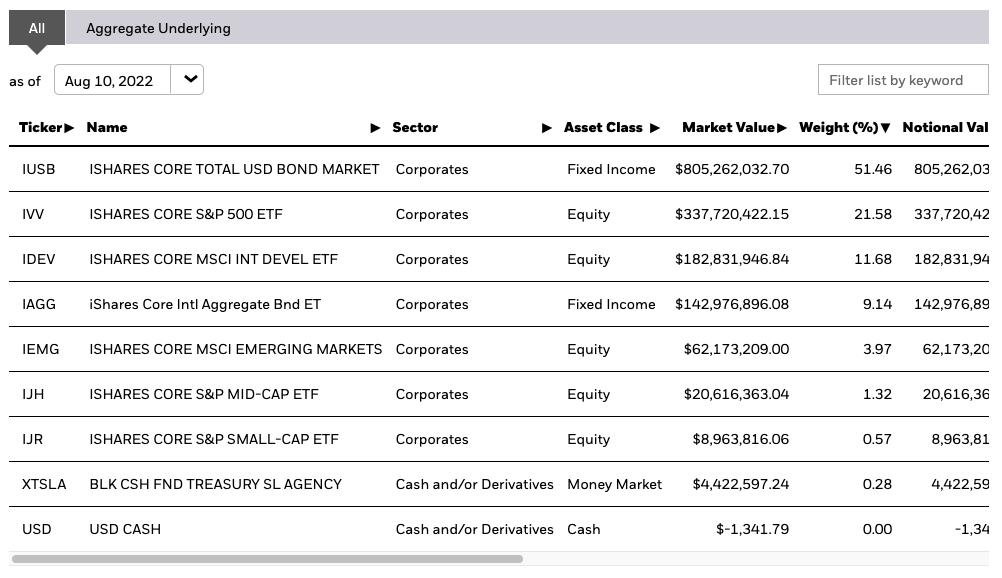

해당 기간 동안 어떤 상품에 투자했는지 알아보았다.

해당 기간 대부분 HYMB와 HYS에 투자되었던 것을 알 수 있다.

2015년에 MDD -2.95% 기록한 후 10년 동안 낮은 MDD를 유지하고 있다. 반면 AOM는 시간이 지날수록 MDD를 갱신하고 있고 2022년 상반기 MDD (-14.05%)를 갱신 중이다. 그래도 단일 상품으로써는 낮은 MDD이다. 채권 비중이 높아서 그나마 MDD를 잘 방어하고 있는 듯하다.

채권에만 투자하는 것치곤 괜찮은 수익률 (10% 이상)을 보일 때가 종종 있었다.

현금 자산 전략을 채권 ETF를 이용해 만들어 보았다. 지난 I, II, III 전략과는 다른 모멘텀을 사용하였고 새로운 전략은 주식과 채권에 분산 투자하는 AOM 대비 월등히 나은 성과를 보여주었다. 또한 시중 은행의 예/적금 이율보다 높은 수익률을 보여주었다. 지난번 현금 자산 전략에 비해 수익률이 상승한 만큼 MDD도 비슷한 수준으로 증가하였지만 여전히 높은 안정성 (Sharpe Ratio)을 보여주었다.

CashPortfoilo I || CAGR: 1.87 % | MDD: -0.96 % | SharpeRatio: 1.77

CashPortfoilo II || CAGR: 3.65 % | MDD: -1.39 % | SharpeRatio: 1.95

CashPortfoilo III || CAGR: 5.30 % | MDD: -2.24 % | SharpeRatio: 1.79

CashPortfoilo IV || CAGR: 6.39 % | MDD: -2.95 % | SharpeRatio: 1.77

'자산관리' 카테고리의 다른 글

| Balanced Bold Asset Allocation (BAA 전략 I) (7) | 2022.08.25 |

|---|---|

| 동적 자산 배분 투자 타이밍 (0) | 2022.08.18 |

| TLT 수익률 깨기 - 현금 자산 전략 III (0) | 2022.08.13 |

| 가계부실위험지수, 가계지수, 가계순저축률 (0) | 2022.08.11 |

| LQD 수익률 깨기 - 현금 자산 전략 II (29) (0) | 2022.08.09 |