재테크에 관심 없던 지인이 한 번은 나에게 재테크에 대해서 좀 알려달라고 했다. 본인은 여전히 관심 없지만, 자식들을 위해서라도 알고는 있어야겠다는 취지였다. 빈말로 한 말일수도 있지만 한동안 나는 무슨 말을 해주는 것이 가장 효과적일지 생각해 보게 되었다. 그 이후로부터 재테크 책을 읽을 때 작가들의 동기 부여 섹션을 좀 더 주의 깊게 읽게 되었다.

젊은 세대에게 물어본다면 FIRE 가 가장 큰 동기일수도 있겠다. 나도 FIRE 가 여전히 여러 동기 중 하나지만, 재테크 공부를 할수록 혹은 내가 좋아하는 것에 대해 생각해 볼수록, 나는 내가 하는 일을 좋아하고 있다는 생각이 들기도 하고, 규칙적인 생활이나, 그로부터 오는 희열 등 장점들 또한 있다는 생각이 들었다. 그 지인 또한 FIRE 란 단어만 들어도 거부감을 느껴 그 이후부터는 듣지 않으려 할 것 같다는 생각이 들었다.

어떤 책에서 읽기를 부자들의 재테크 동기는 인플레이션으로 인한 자산 감소에 대한 두려움 때문이란다. 이미 자산이 많기 때문에 더 버는 것에 대한 욕망보다 힘들게 쌓아온 자산의 실질 가치가 줄어든다는 두려움 때문에 수익률은 낮아도 리스크가 작은 방법을 택하게 된다고 한다. 어떻게 보면 이런 성향 때문에 장기적으로 개미는 더 큰 리스크를 감당하며 실패를 하기도 하지만, 부자는 실패하지 않고 계속 더 부자가 되는 상황이 만들어지는지도 모르겠다.

이 와중에 왜 그 지인은 투자 행위를 왜 하지 않을까? 라는 재질문을 해보았다. 일단 그 지인은 나와 같은 회사를 다니는 개미 신분이다. 내 경험을 비추어 생각해 볼 때, 재테크나 주식 투자를 하지 않는 사람의 생각은 대체로 1) 주식(투자)으로는 돈을 벌 수 없다 (어차피 잃으니까) 2) 주식(투자)에 대해 생각할 시간에 내 인생에서 더 중요한 걸 하겠다 (일, 취미, 친구/가족과의 시간) 3) 주식(투자)은 위험하다 일 것 같다. 근데 이런 생각들은 결국 '돈을 번다면' 모두 지울 수 있는 의심이 아닐까 생각이 든다. 여전히 주식(투자)에 대해 생각할 시간에 내 인생에서 더 중요한 걸 한다고 할 수 있지만, 난 재테크를 통해 내 인생에서 중요한 걸 할 수 있는 더 많은 시간과 더 풍부한 재원을 확보할 수 있다고 생각한다. 아무리 중요하다고 말한들, 스스로 공부해 보고 금융 소득을 벌어보지 못하면 끝내 깨닫지 못할 것이란 걸 안다.

이런 맥락에서 월급의 저축액과 그 금액을 주식에 투자했을 때 차이를 보여주는 것이 첫번째일수도 있겠다는 생각이 들었다. 식상한 이야기일 수도 있겠지만, 매달 월급을 받아 적립식 투자를 한다고 가정하였고, 매년 X % 의 월급 인상으로 인한 저축 금액도 X % 증가하는 상황을 더하여 좀 더 현실적으로 만들어보려 했다. 인플레이션은 이번 계산에서는 생략하였다.

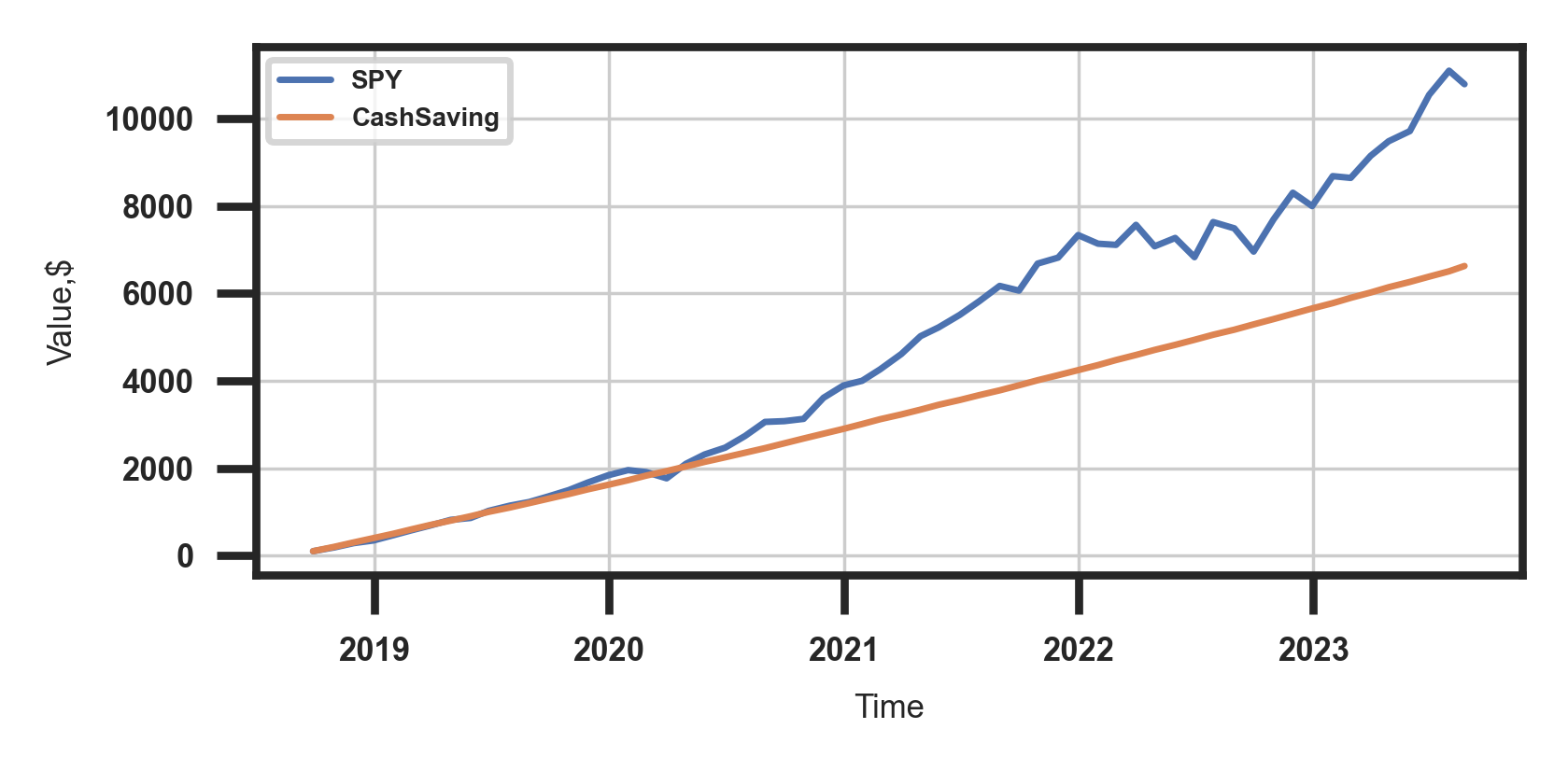

첫 번째는 SPY에 매달 100 불 (대략 10만 원)씩 투자했을 경우와 현금 보유를 하는 경우를 계산해 보았다. 먼저 지난 5년을 그렇게 투자/저축했다면 그 결과는 다음과 같다.

- 연봉이 매년 1월 5%씩 증가함에 따라, 투자/저축 금액도 5%씩 증가한다고 가정

- 배당은 모두 재투자한다고 가정

8월 25일 기준 잔액은 SPY 투자할 시 $10,793, 현금 보유시 $6,631으로 $4,162 (62%) 가량 SPY 투자할 때 자산이 더 높다. 만약 매달 투자 저축금이 늘어난다면 그 차이는 산술적으로 늘어난다.

투자/적금 기간을 더 늘려보자.

10년의 경우 (2013-9-1 ~ 2023-8-25)

8월 25일 기준 잔액은 SPY 투자할 시 $46,924, 현금 보유시 $15,093이다.

15년의 경우 (2008-9-1 ~ 2023-8-25)

8월 25일 기준 잔액은 SPY 투자할 시 $129,866, 현금 보유시 $25,894이다.

20년의 경우 (2003-9-1 ~ 2023-8-25)

8월 25일 기준 잔액은 SPY 투자할 시 $253,564, 현금 보유시 $39,679이다.

결과를 정리해보자.

| 기간 | SPY | 현금 | 잔액 차이 | % SPY/현금 |

| 5 | $10,793 | $6,630 | $4,163 | 162% |

| 10 | $46,924 | $15,093 | $31,831 | 310% |

| 15 | $129,866 | $25,894 | $103,972 | 501% |

| 20 | $253,564 | $39,679 | $213,885 | 640% |

| 25 | $383,424 | $57,272 | $326,151 | 669% |

25년 동안 SPY에 투자했다면 $383,424이다. 놀랍지 않은가? 중요한건 매달 단 $100, 10만 원만 모았다는 점이다.

SPY 가 아닌 QQQ에 투자했다면?

| 기간 | QQQ | 현금 | 잔액 차이 | % QQQ/현금 |

| 5 | $13,308 | $6,630 | $6,677 | 200% |

| 10 | $75,323 | $15,093 | $60,229 | 499% |

| 15 | $274,409 | $25,894 | $248,514 | 1,059% |

| 20 | $515,660 | $39,679 | $475,981 | 1,299% |

20년 동안 QQQ 에 매달 $100 씩 투자했다면 $515,660이다. 참 좋은 시절이었다.

마지막으로 자산 증가율을 비교해 보자. 평균 복리 수익률을 계산하는 방법을 적용하였다.

| 기간 | SPY | QQQ | 현금 |

| 5 | 155 % | 166 % | 131 % |

| 10 | 85 % | 94 % | 65 % |

| 15 | 61 % | 69 % | 45 % |

| 20 | 48 % | 53 % | 35 % |

| 25 | 39 % | - | 29 % |

기간이 짧을수록 매달 저축하는 금액의 영향이 커 자산 증가율 또한 크다. SPY 25년의 경우 연평균 39%으로 자산이 증가한다. 주식 투자를 조금이라도 공부해 본사람이라면 25년 동안 평균 39% 씩 증가하는 게 얼마나 대단한 증가율인지 알 것이다.

월급쟁이로서 돈을 모아나갈 때 힘든 점 중 하나는, '어느 세월에 내가 원하는 만큼 버나' 하는 끝이 보이지 상태이다. 하지만 고정적으로 들어오는 현금 흐름(월급)과 빠른 자산 증가율로 위안을 삼자. 만약 이런 증가율과 최종 자산이 성에 차지 않는다면, 본인의 현재 연봉, 연봉 상승율, 매월 실 수령액, 은퇴 후 매달 기대 수령액을 냉정하게 계산해보자.

'자산관리' 카테고리의 다른 글

| 2023년 8월 결산. BAA 전략 (0) | 2023.09.02 |

|---|---|

| 우리는 여전히 투자 편향의 노예 (0) | 2023.09.01 |

| 미국 주식 데이터 시각화 1 - value (1) | 2023.08.19 |

| 버크셔 해셔웨이(BRK) 13F 2023년 Q2 (0) | 2023.08.15 |

| 미국 주식 데이터 다운로드 및 월말 가격 저장하기 - 완성편 (0) | 2023.08.09 |