BAA 전략을 좀 더 이해해 보는 차원에서 백테스트 기간 동안 어떤 자산군에 투자가 되었는지 그려보았다. 해당 백테스트 기간은 2005-1-1부터 2022-12-31이다. 슬리피지 비용은 0.3 %.

BAA_G12_T6 전략의 자산군 투자 빈도를 계산해 봤다.

| ETF | 투자 비중, % |

| QQQ | 36.63 |

| SPY | 34.16 |

| VNQ | 27.72 |

| DBC | 27.72 |

| VGK | 27.23 |

| VWO | 26.73 |

| IEF | 26.73 |

| IWM | 26.24 |

| TLT | 23.76 |

| BIL | 22.28 |

| TIP | 21.29 |

| GLD | 19.80 |

| LQD | 19.80 |

| HYG | 15.84 |

| EWJ | 13.86 |

| AGG | 9.41 |

상위 3개 자산군, QQQ, SPY, VNQ 와 현금 자산군 BIL 의 투자 시기를 그려보았다.

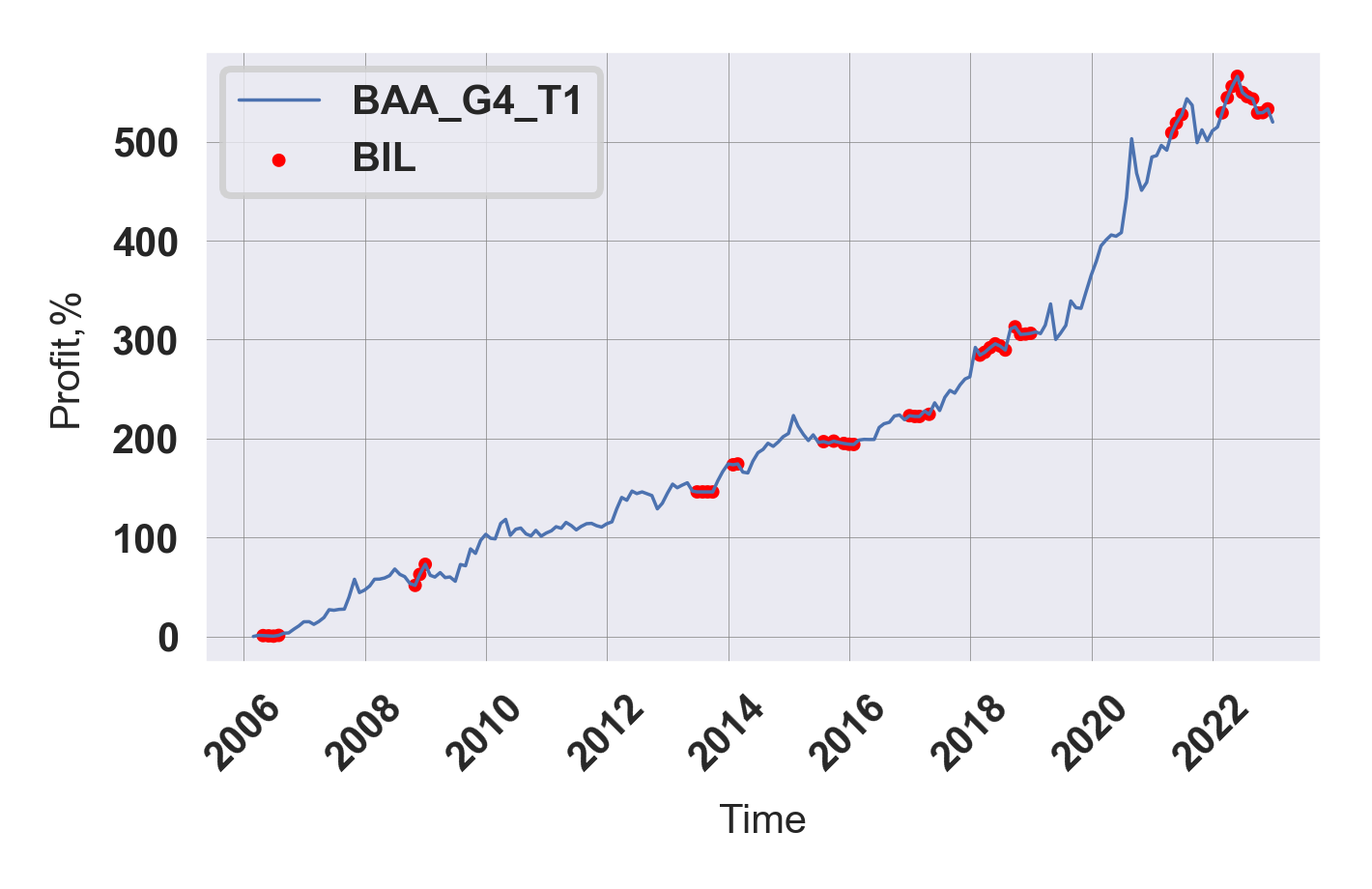

BAA_G4_T1 전략의 자산군 투자 빈도를 계산해 봤다.

| ETF | 투자 비중, % |

| DBC | 27.72 |

| IEF | 26.73 |

| TLT | 23.76 |

| BIL | 22.28 |

| QQQ | 21.78 |

| TIP | 21.29 |

| LQD | 19.80 |

| VWO | 13.37 |

| AGG | 9.41 |

| EFA | 5.45 |

상위 3개 자산군, DBC, IEF, TLT 와 현금 자산군 BIL 의 투자 시기를 그려보았다.

동적 자산 배분 전략은 단순 Buy&hold 전략보다는 확실히 MDD 측면에서 유리해서 장기 투자를 해나갈 수 있는 심리적 안정을 주고 사놓고 가만히 오르기를 기다리는 것보다는 더 적극적인 노력을 함으로써 '무언가는 하고 있다'는 위안을 준다. 하지만 2022년 BAA 전략이 겨우 손실을 면한 반면, 자산 배분 전략에서 포함하고 있지 않은 에너지/오일 관련 자산과 배당 관련 자산의 상승을 쳐다만 보고 있자니, 배가 아팠던 건 사실이다. 매년 이익을 낼 수 없다는 것을 잘 알고 있지만 그 시간을 직접 경험하는 것은 쉬운 일은 아니었다.

2022년 동적 자산 배분 포트폴리오의 우울한 시기를 지나며, 각 전략의 회전율과 슬리피지를 고려해서 각 전략을 재평가하고 (생각보다 많은 전략의 퍼포먼스가 나빠졌다) 효과적인 개선 방안에 대해 고민하고 있다. MDD를 -15% 이내로 가져가면서 기대할 수 있는 수익의 한계를 느꼈는데, 앞으로는 MDD 상승을 감내하더라도 투자하는 자산군 수를 줄이되 (상관성이 낮은 여러 전략은 여전히 고수해야 한다) 리스크 관리 (손절 타이밍)를 위해 Daily 지표를 활용해야 할 것 같다. 이렇게 하다 보면 5년 뒤 10년 뒤에는 지금보다는 뭐든 나아져있겠지...

'자산관리' 카테고리의 다른 글

| 버핏옹 무작정 따라하기 (0) | 2023.01.28 |

|---|---|

| VTI/Cash 전략 추세 점검 (1) | 2023.01.26 |

| 돌아보는 현금 자산 전략 vs. SHY (0) | 2023.01.14 |

| 2022년 12월 미국 소비자 물가지수 (CPI) 체크 (0) | 2023.01.13 |

| 이동 평균선으로 알아보는 BAA 전략 추세 (0) | 2023.01.07 |