자산이 늘어날수록 절대적인 수익률보다는 잃지 않는 게임, 즉 리스크를 관리하는 것이 더 중요하다. 수익률이 상대적으로 낮더라도 리스크 혹은 MDD가 낮은 동적 자산 배분 전략이 오랜 기간 동안 스트레스 받지 않고 투자할 수 있는 동력이 된다. 그리고 실제 여러 동적 자산 배분 전략을 백테스트하다 보면 포트폴리오에 현금성 자산을 포함하고 그 비중을 조정하는 것이 MDD를 관리하는데 매우 중요했다.

동적 자산 배분에서 현금성 자산을 보통 SHY (iShares 1-3 Year Treasury Bond ETF)를 이용하는데 지난 글에서 이를 벤치마크로 하는 극도로 안정적인 현금 자산 전략을 소개했다.

CashPortfoilo I || CAGR: 1.87 % | MDD: -0.96 % | SharpeRatio: 1.77

SHY || CAGR: 0.70 % | MDD: -3.71 % | SharpeRatio: 0.67

모든 면에서 SHY보다 나은 퍼포먼스를 보여주었다.

한국의 한 시중 은행의 예/적금 이자를 알아봤는데, 높게는 4%의 연이율을 제공하는 상품도 있었다. 물론 단리 이자이겠지만 이보다 나은 수익률은 올려야 되지 않을까 생각이 들어 수익률이 조금 더 높은 현금 자산 전략 II를 만들어 보았다.

미국에 상장된 채권 ETF를 이용해 지난번과 대체로 동일한 방법을 거쳤다. 다만 백테스트 기간을 11년으로 하였고 네 ETF 중 두 개를 선택 투자하였다.

1. 네 ETF의 월간 수익률을 계산한다. 월초 리밸런싱을 하였다.

2. 지난 12개월의 평균 모멘텀을 계산한다. 사용된 모멘텀은 (12개월 수익률+11개월 수익률+ ... + 1개월 수익률)의 평균이다.

3. 포트폴리오에 들어 있는 네 가지 채권 ETF 중 모멘텀이 가장 큰 ETF 2개를 선택한다. (상대 모멘텀)

4. 그 모멘텀이 1.0 보다 크다면 3번에서 선택된 두 ETF에 각각 50%씩 투자하고 아니라면 현금을 100% 가지고 있는다. (절대 모멘텀)

5. 거래 규모 기준 상위 150개 정도의 미국 채권 ETF 중 2022/7/31 기준, 운용 시작일이 2011/7/1 이전인 채권 ETF 상품은 총 59개였고, 그중 순서를 생각하지 않고 4가지 ETF를 뽑는 경우의 수는 455,126개이다. 455,126개의 조합에 대해서 위 계산을 반복한다.

이 과정을 통해 얻은 최상의 조합은 HYS, FLTR, MBB, SPMB 였다.

HYS - PIMCO 0-5 Year High Yield Corporate Bond Index Exchange-Traded Fund

: BofA Merrill Lynch 0-5 Year US High Yield Constrained Index를 추종한다.

FLTR - VanEck Investment Grade Floating Rate ETF

: MVIS® US Investment Grade Floating Rate Index (MVFLTR)를 추종한다.

MBB - iShares MBS ETF

: 투자 등급의 모기지 채권에 투자

SPMB - SPDR® Portfolio Mortgage Backed Bond ETF

: Bloomberg U.S. MBS Index를 추종한다.

먼저 네 ETF의 상관관계를 분석해봤다. 모기지 채권에 투자하는 MBB와 SPMB의 상관관계가 그나마 높지만 분산 효과가 없어질 정도로 높진 않은 것 같다.

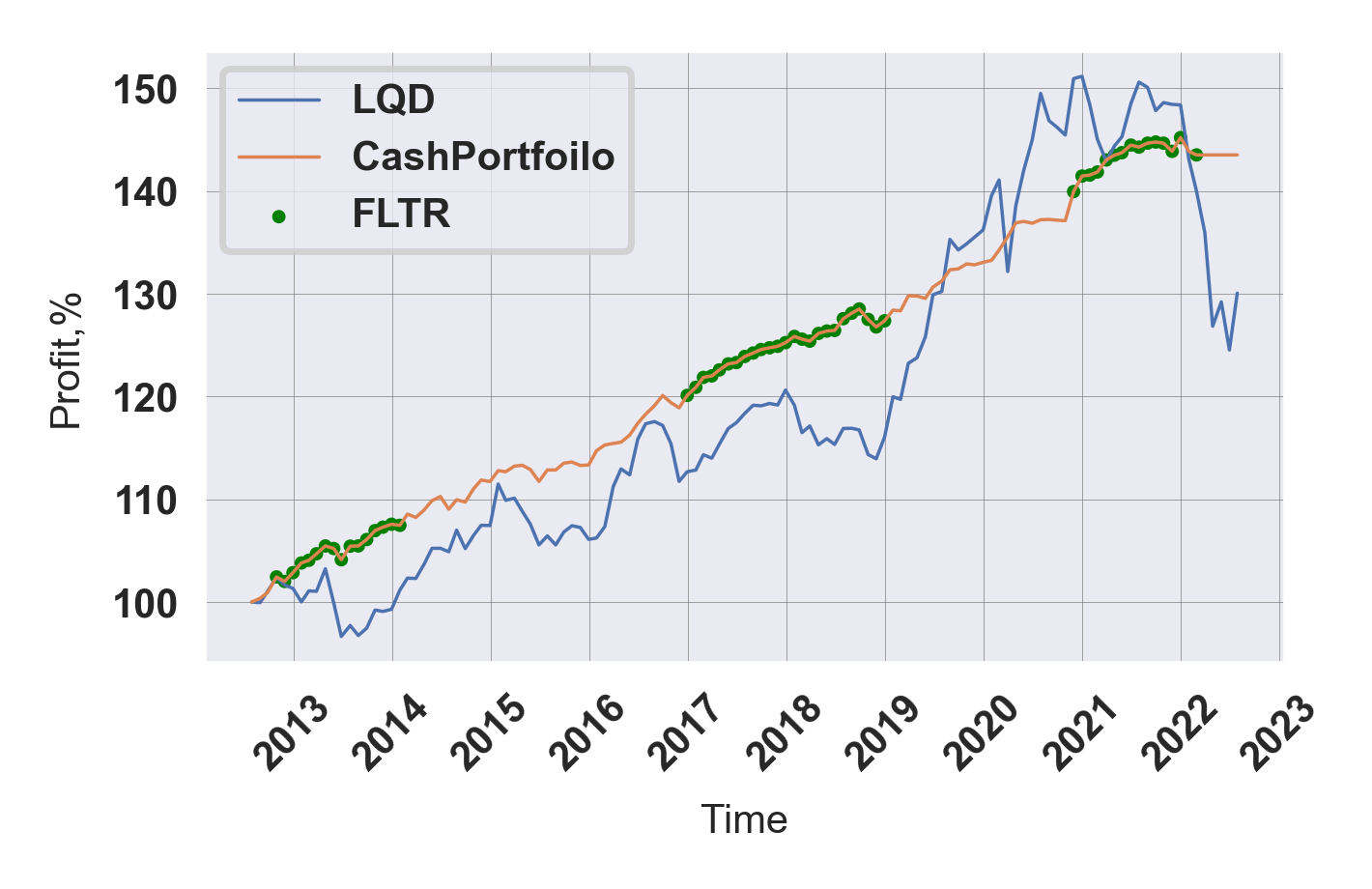

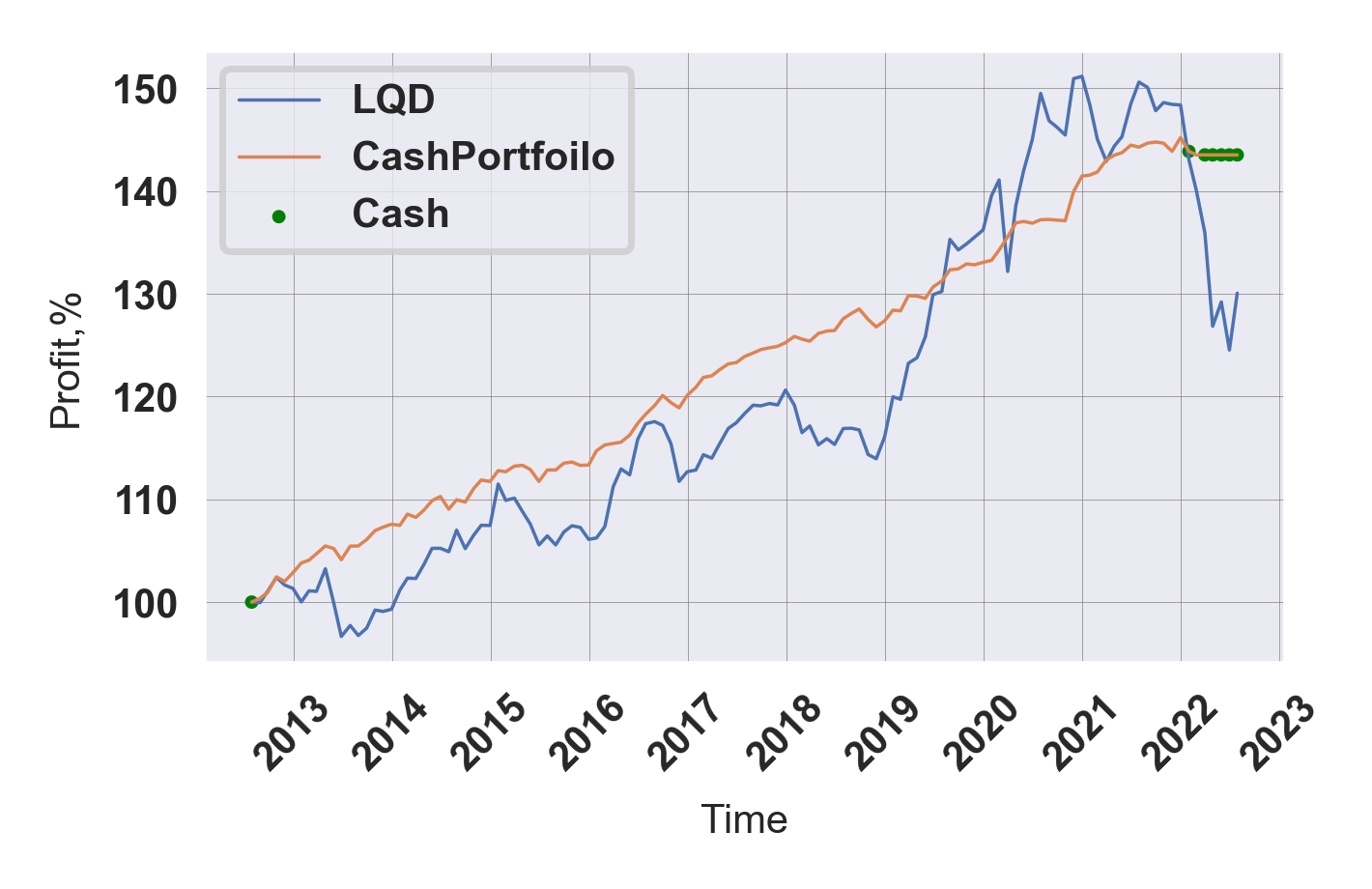

벤치마크는 LQD (iShares iBoxx $ Inv Grade Corporate Bond ETF)로 하였고, 배당 수익은 모두 반영되어 있다. 해당 기간 포트폴리오의 CAGR은 3.65% (Sharpe Ratio: 1.95), LQD의 CAGR은 2.64% (Sharpe Ratio: 0.40)이다. 수익률 차이는 말할 필요 없을뿐더러 그 변동성 차이가 뚜렷하게 나타난다.

해당 기간 동안 어떤 상품에 투자했는지 알아보았다.

해당 기간 대부분 HYS에 투자되었던 것을 알 수 있다.

자주 투자되었지만 HYS 보다는 덜 자주 투자되었던 것을 알 수 있다.

모기지 채권 관련 ETF인 MBB, SPBM에 투자되었던 시점이 대체로 비슷한 것을 알 수 있다. 2015년에 시장이 좋지 않았었고 동적 자산 배분 전략들의 성과가 대체로 별로였는데 이 기간에 모기지 관련 ETF가 꾸준한 성과를 보였다.

2022년 상반기 가파른 금리 인상 기간에는 역시나 현금 보유이다. 이 기간을 막아내는 채권 ETF는 인버스 밖에 없는 것 같다.

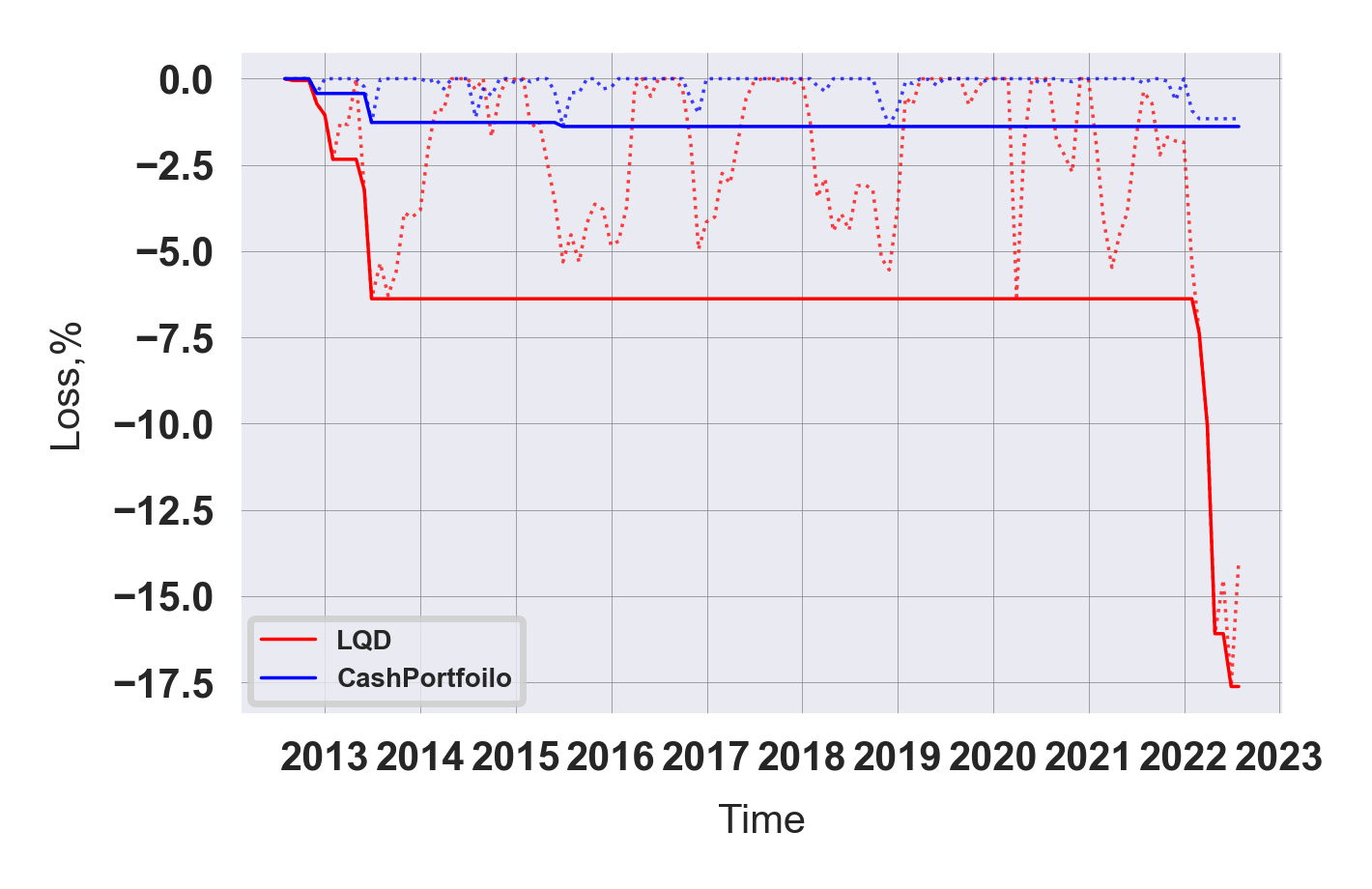

2013년 말, 2014년 초에 MDD -1.39% 기록한 후 10년 동안 낮은 MDD를 유지하고 있다. 반면 LQD의 MDD -17.62%. 2022년 상반기 MDD를 갱신하고 있다.

현금 자산 전략은 크게 높은 수익률을 보이지 않는다. 다만 크게 잃지 않을 뿐.

현금 자산 전략을 채권 ETF를 이용해 만들어 보았다. 백테스트 기간 11년으로 줄여 이용 가능한 상품의 수를 늘렸고 선택 상품 수를 두 개로 분산하였다. 이는 벤치마크인 LQD 대비 월등히 나은 성과를 보여주었고 시중 은행의 예/적금 이율과 비슷한 수익률을 보여주었다. 지난번 현금 자산 전략에 비해 수익률이 상승한 만큼 MDD도 어느 정도 상승했지만 자산군 포트폴리오의 종목수를 네 개로 늘리고 이 중 두 개를 택하여서 안정성(Sharpe Ratio)이 상승하였다.

CashPortfoilo I || CAGR: 1.87 % | MDD: -0.96 % | SharpeRatio: 1.77

CashPortfoilo II || CAGR: 3.65 % | MDD: -1.39 % | SharpeRatio: 1.95

백테스트 기간이 2008년 금융 위기를 포함하지 않고 과최적화의 오류에서 자유롭지 않은 것이 흠이다. 하지만 다른 동적 자산 배분 전략과 병행하여 운용하거나 다른 동적 자산 배분 전략의 현금성 자산을 대체하는 목적으로 이 전략을 이용한다면 과최적화에 대한 우려는 줄어들 것으로 예상된다. 다른 동적 자산 배분 전략과의 시너지를 기대해본다.

'자산관리' 카테고리의 다른 글

| TLT 수익률 깨기 - 현금 자산 전략 III (0) | 2022.08.13 |

|---|---|

| 가계부실위험지수, 가계지수, 가계순저축률 (0) | 2022.08.11 |

| SHY 수익률 깨기 - 현금 자산 전략 I (4) | 2022.08.07 |

| 미국 채권 ETF 리스트 정리 (0) | 2022.08.06 |

| 버크셔 해셔웨이, 존슨 앤 존슨 수익률 깨기 - VTI/Cash 전략 (0) | 2022.08.01 |