모든 동적 자산 전략의 기본이 되는 듀얼 모멘텀 전략을 변형시켜 변형 듀얼 모멘텀 전략을 만들었었다. 포스트 코로나 시기에 나타난 주식과 채권 모두 동반 하락하는 상황을 막고자 현금 자산 혹은 안정 자산에 변화를 주어 좀 더 안전한 전략이 되었다. 안전 자산을 채권 동적 자산 배분 전략을 기본적으로 이용하되, 채권시장이 붕괴될 시에 Cash를 보유함으로써 더욱 안전한 투자를 만들어준다. 공격자산군으로는 경기에 민감한 반도체 (XSD) 와 바이오 (XBI) ETF를 포함시켜 주식 시장 (SPY, VOT) 을 잘 따라가되 경기 변화에 더 민감하도록 설계되었다. MDD 가 수익률을 고려할 때 높은 게 흠이기는 하지만, 다른 동적 자산 배분 전략과 시너지가 있어 개인적으로 계속해서 모니터링하고 있는 동적 자산 전략이다. 아이디어는 강환국 유튜버의 변형 듀얼 모멘텀 전략이었지만 자체적으로 그 전략을 재현해봤을 때 (정보가 제한되어 100% 정확하게 재현했다고 말하기 어렵다) 성과가 별로라 나름대로 좀 더 변형을 가해 좀 더 업그레이드 시켰다.

계산 방법은 다음과 같다.

공격 자산군: SPY, VOT, XBI, XSD

VOT - Vanguard Mid-Cap Growth ETF

XBI - SPDR® S&P® Biotech ETF

XSD - SPDR® S&P® Semiconductor ETF

수비 자산군: SHY, IEF, TLT, TIP, LQD, HYG, BWX, EMB, BIL, DBC

공격 자산군 투자시 투자할 항목수, TO: 2

수비 자산군 투자시 투자할 항목수, TD: 2

1. 공격 자산군의 SMA12 모멘텀을 계산한다. 즉 이번 달 말일 가격이 최근 12개월 이동 평균 선보다 위에 높은지 낮은지 판단한다.

SMA12(t) = 현재 달 말일 가격(t)/((현재 달 말일 가격(t)+지난 달 말일 가격(t-1)+지지난 달 말일 가격(t-2)+ ... + 12개월 전달 말일 가격(t-12)) 의 평균) - 1

2. 수비 자산군의 SMA6 모멘텀을 계산한다. 즉 이번 달 말일 가격이 최근 6개월 이동 평균선보다 위에 높은지 낮은지 판단한다.

SMA6(t) = 현재 달 말일 가격(t)/((현재 달 말일 가격(t)+지난 달 말일 가격(t-1)+지지난 달 말일 가격(t-2)+ ... + 6개월 전달 말일 가격(t-6)) 의 평균) - 1

3. 지난 달 공격 자산군의 SMA12 모멘텀이 모두 양수 (+) 라면, 공격 자산군 중 모멘텀 (SMA12)이 높은 두 자산군에 (TO=2) 50% 씩 투자한다.

4. 지난 달 공격 자산군의 SMA12 모멘텀이 하나라도 음수라면 수비 자산군 중 높은 SMA6을 보이는 두 자산군에 (TD=2) 50%씩 투자한다. 만약 투자하려는 자산군 중 모멘텀이 BIL의 SMA6 모멘텀보다 작다면, 그 자산군 대신 BIL 에 투자한다.

배당 수익률을 모두 재투자했다고 가정했고, 백테스팅 기간은 2007.1 부터 2023.6 까지이고 모멘텀 계산을 위한 초반 lagging period 를 빼면 2008.2 부터 총 15.4년이다. 2008년 (금융위기), 2020년 (코로나), 그리고 2022년 (고인플레이션, 고금리) 을 포함하고 있어서 모델를 테스트하기에는 충분한 기간인 것 같다. 월말 수정 종가, 노레버리지, SPY 와 비교.

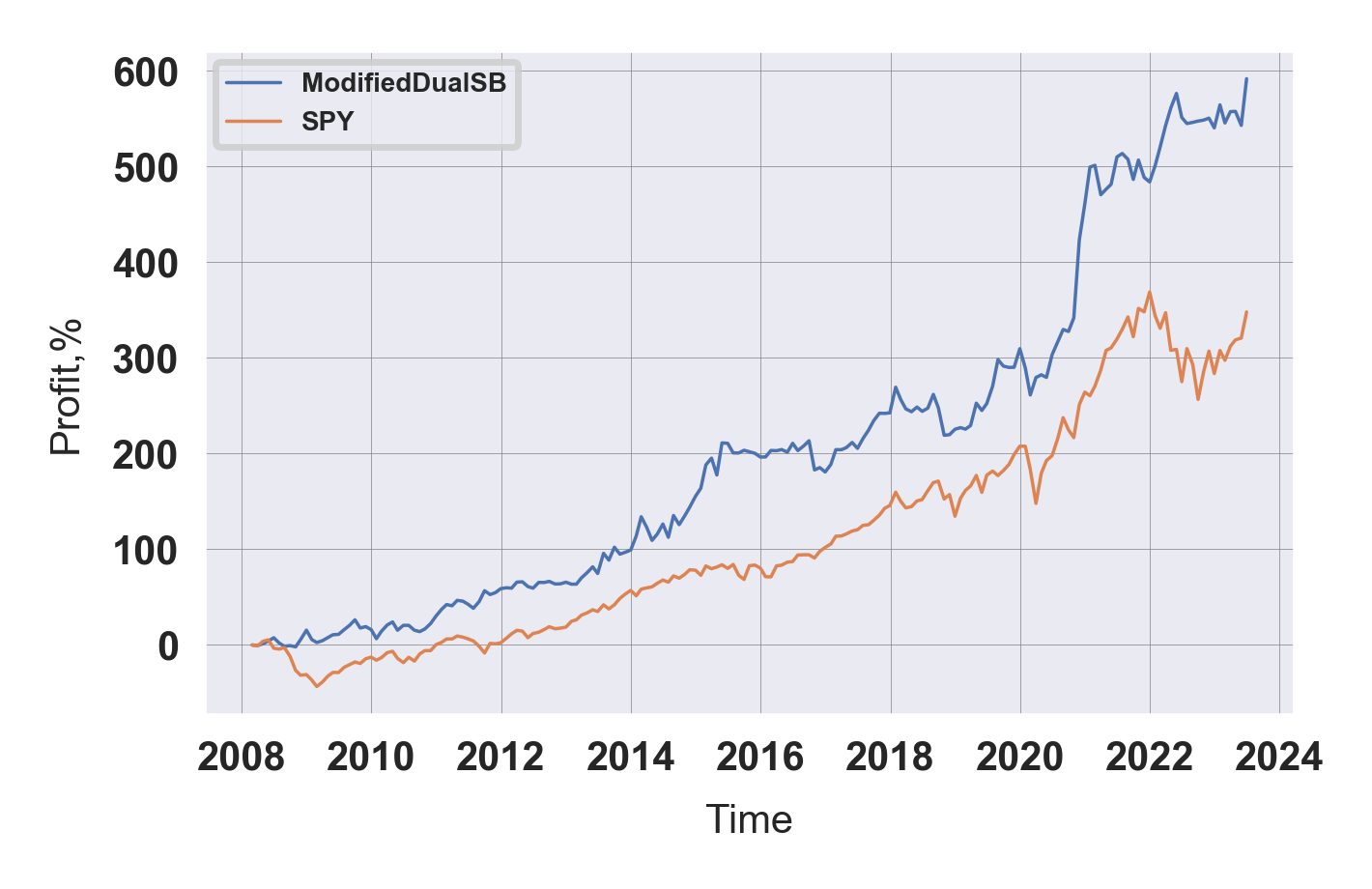

수익 곡선

| 노슬리피지 | CAGR, % | MDD, % | Sharpe Ratio (SR) |

Sortino/SR | WinRatio, % |

| 변형듀얼모멘텀SB | 13.4 | -15.6 | 0.93 | 1.76 | 61.6 |

| SPY | 10.2 | -46.3 | 0.63 | 1.44 | 67.0 |

최근 월 수익률

SPY buy&hold 대비, 손실을 효과적으로 막아내는 동적 자산 배분 전략의 효과를 알 수 있다.

연 수익률

SPY 대비 2023년 수익율은 떨어지지만, 2022년을 고려한다면 2023년도 선전하고 있다.

투자 시점에 따른 1년 수익률

계절성이 존재한다고 믿기는 힘들지만, 여러 동적 자산 배분 전략들이 rolling annual profit 을 그려봤을 때 바닥을 찍고 반등하는 모습을 보여주고 있다. 변형 듀얼 모멘텀 전략도 최저점은 아니지만 지난 1년 수익이 마이너스 구간에 진입했다가 바로 반등하는 모습을 보여주고 있다.

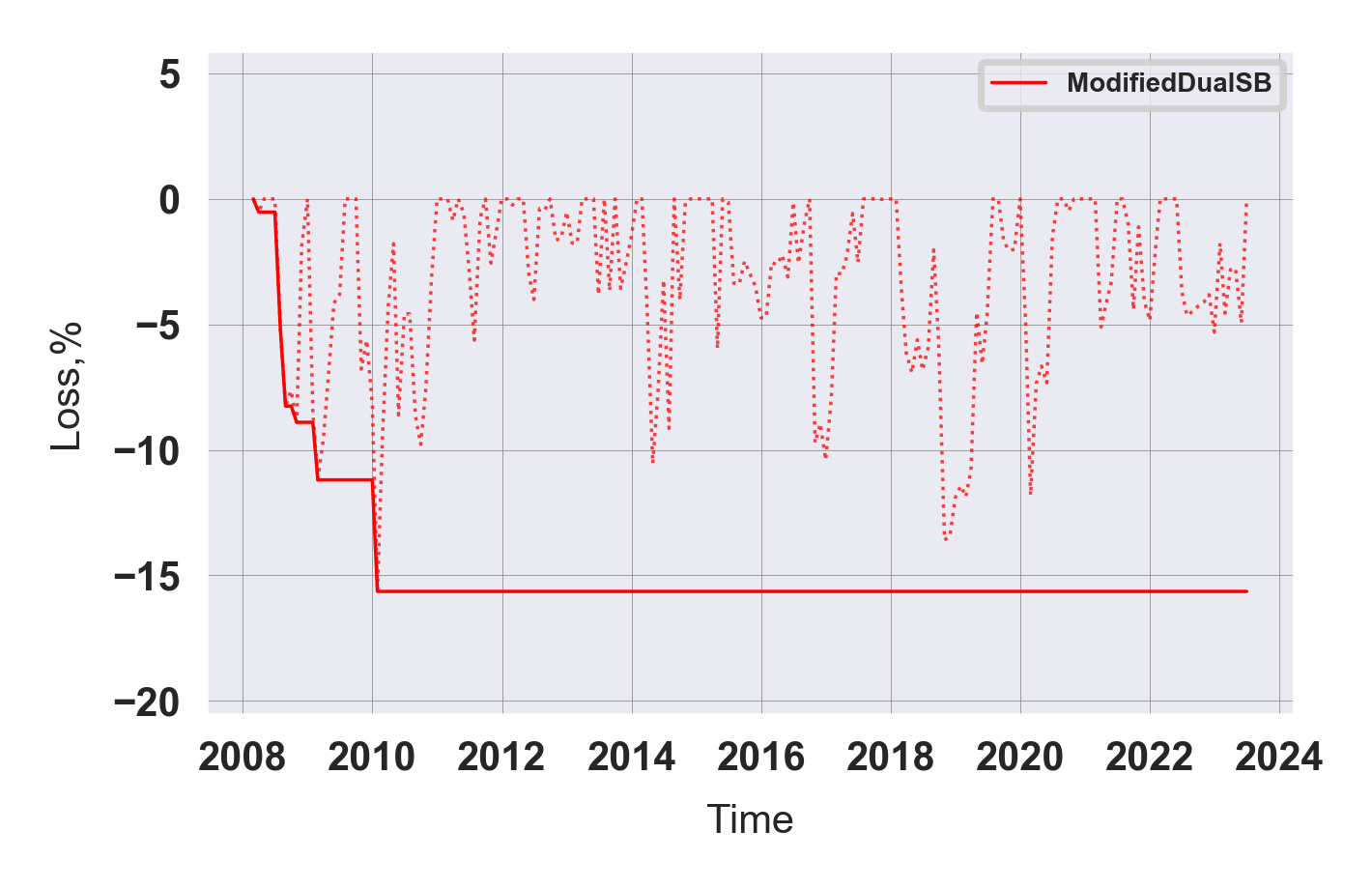

서두에 언급했듯이 CAGR 대비 MDD 가 높은게 흠이긴 하지만 MDD 곡선을 보면 매우 안정적인 전략임을 확인할 수 있다. 무엇보다 놀라운 건 2022년에 10 %에 가까운 수익률을 올렸고, 올해는 반년만에 지난해 수익률에 가까워졌다. 동적 자산 배분 전략의 break time 시그널로 사용하고 있는 MA12선을 잠시 하향 돌파했었으나 그 손실을 제한적이었다 (-5%). 사실상 (많은 동적 자산 배분 전략들과 다르게) 2022-2023년에 침체 구간에 빠지지 않았다고 봐도 무방하다.

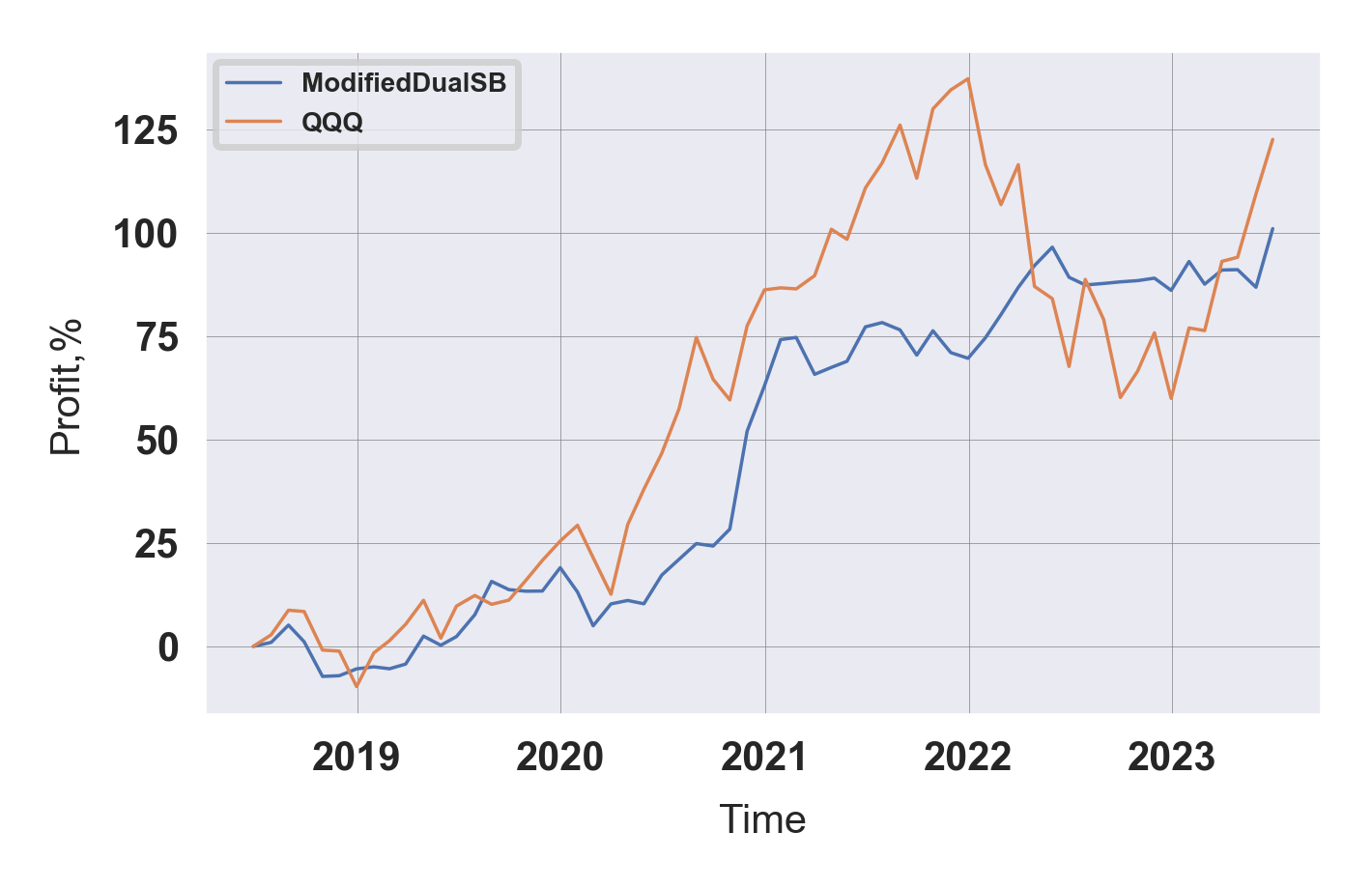

최근 5년에 대해 SPY, QQQ, AOR (주식:채권=6:4) 수익 곡선을 비교해보자.

| 투자 전략 | CAGR, % | MDD, % |

| ModifiedDualSB | 14.7 | -11.0 |

| SPY | 12.0 | -23.9 |

| QQQ | 17.1 | -32.6 |

| AOR | 5.2 | -20.8 |

이전 관련 포스팅

https://sbinvesting.tistory.com/82

'강환국 변형 듀얼모멘텀' 변형 전략

얼마 전 강환국 유튜브가 변형 듀얼 모멘텀 전략을 소개한 바 있다. 최근 주식과 채권이 동시에 무너지는 상황을 돌파하기 위해 안전 자산 혹은 수비 자산에 본인의 노하우를 녹여, 채권 동적 자

sbinvesting.tistory.com

'자산관리' 카테고리의 다른 글

| 버핏옹 내 맘대로 따라하기 - 2023년 6월 (0) | 2023.07.15 |

|---|---|

| 레이달리오의 올웨더 포트폴리오는 아직 살아 있을까 (0) | 2023.07.13 |

| 2023년 6월 결산. BAA 전략 (0) | 2023.07.04 |

| 2023년 6월 결산. HAA 전략 (0) | 2023.07.04 |

| 2023년 6월 결산. 401K 전략 (Dual401K, HAA401K) (0) | 2023.07.04 |